融資マニュアル

創業時でも最大3回以上の融資申し込みが可能か考えてみる!

創業時でも最大3回以上の融資申し込みが可能か考えてみる!

保証協会が都道府県と岐阜市・横浜市・川崎市・名古屋市に本社(若しくは支店登記)がある企業は、理論上、日本政策金融公庫も含めて最大3度の創業融資の申し込みが可能となります。

例えば、

1.岐阜県信用保証協会の創業融資と岐阜市信用保証協会の創業者支援資金と日本政策金融公庫の創業融資

2.神奈川県信用保証協会の創業支援融資(県制度)と横浜市信用保証協会の創業おうえん資金・女性おうえん資金、シニアおうえん資金と日本政策金融公庫の創業融資

3.神奈川県信用保証協会の創業支援融資(県制度)と川崎市信用保証協会のアーリーステージ対応資金と日本政策金融公庫の創業融資

愛知県については、理論上は創業融資が4回挑戦が可能となります。

4.愛知県信用保証協会に創業融資と名古屋市信用保証協会の新事業創出資金と公益財団法人名古屋市小規模事業金融公社の創業・事業展開支援資金 と日本政策金融公庫の創業融資

また、東京都でも例えば

東京都信用保証協会の創業融資と日本政策金融公庫の創業融資と第一勧業信用組合のかんしん未来ローンなどを組み合わせることで、創業融資のチャンスが広がります。

この記事に関する目次

1、公益財団法人名古屋市小規模事業金融公社の創業・事業展開支援資金とは

(1) 制度概要

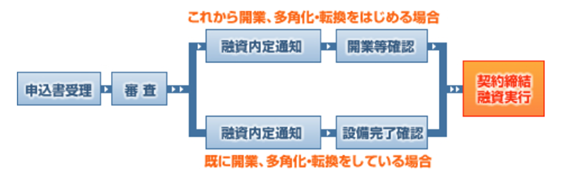

① 市内の小規模事業者等のかたが、創業期において資金を必要とする場合

② 現在、事業を営んでいる市内の小規模事業者等のかたが、事業の多角化や転換をしようとする時期において資金を必要とする場合

(2) 融資対象者

適切かつ確実な事業計画をもち、これを実施する経営能力を有すると認められるかたで、融資対象業種に属する事業を市内の一定の事業所において適法にこれから営もうとするか、営んでいる下記ア,イのいずれかに該当する会社及び個人のかた

① 創業支援資金

ア.新規開業するか、または同一業種に属する事業の営業実績が6か月未満のかたで、雇用見込み従業員数又は常時使用する従業員数が50人(商業・サービス業30人)以下のかた

イ.税の滞納がないこと

② 事業展開支援資金(多角化資金・転換資金)

申込みの日以前6か月以上引き続き、同一業種(融資対象業種に限る)に属する事業を営んでいるかたで税の滞納がなく、次のいずれかに該当する従業員50人(商業・サービス業30人)以下のかた

ア.現に事業を継続しながら事業の多角化をしようとするかた、または事業の多角化をした後6か月未満のかた

イ.新たな事業に転換しようとするかた、または事業転換した後6か月未満のかた

(3) 融資金額

1事業者2,000万円以内(ただし、必要総資金の90%以内)

(4) 資金使途と利率

運転資金又は設備資金

(運転・設備)

| 3年以内 | 2.6% |

| 5年以内 | 2.7% |

| 7年以内 | 2.8% |

(設備のみ)

| 10年以内 | 2.9% |

ア.名古屋市スタートアップ企業支援補助金において事業認定等を受けた場合(通知書のあるかた)は0.1%割引

イ.不動産等担保をご提供いただける場合は、評価に応じて最大1.0%割引

(5) 保証人

連帯保証人1人以上(法人の場合は代表者の他に1人以上)

※不動産等担保をご提供いただける場合は、原則法人代表者以外は不要

(6) 返済方法

月賦払(12か月以内の据置可)

(7) 申し込みから融資まで

2、申込時のポイント

創業時には、本社所在地次第で、複数回の創業融資申し込みが可能になるチャンスがあります。

そのため、創業場所(本社所在地)は熟慮が必要です。

なお、創業融資で複数(信用保証協会・日本政策金融公庫)同時に申し込むと下記のようなことが起こることがありますので注意が必要です。

例えばA信用保証協会とB信用保証協会の同時に申込んでいると下記の様な回答が来ます。

これは日本政策金融公庫と信用保証協会間の同時申込でも良くあるケースです。

<よくあるパターン>

A信用保証協会付き融資とB信用保証協会付き融資同時申込の場合

A信用保証協会:「B保証協会さんの結果が出ましたら我々も検討しますので進捗を教えてもらえますか?」

B信用保証協会:「A保証協会さんの結果が出ましたら我々も検討しますので進捗を教えてもらえますか?」

経営者:「相手方も同じことを言っているので先に検討して頂けますか?」

B信用保証協会:「そうですか・・・では検討しますので審査が進めばご連絡します。」

~そして、1週間後~

経営者:「審査はどのような感じですか?」

B信用保証協会:「申し訳ございませんがまだ審査中ですが、A信用保証協会の進捗状況は如何ですか?」

~これ以上待てないのでA信用保証協会へ

経営者:「B信用保証協会が審査の進捗状況が分からないのでA信用保証協会でも進めていただけますか?」

A信用保証協会:「承知しました。審査をしますのでB信用保証協会の結果が出ましたらご連絡ください。」

実際このような状況が生じた経営者を見てきました。

また、同じような事例で、日本政策金融公庫と保証協会の両方に融資の申込をしていて審査が進まない事例もあります。

特に時間がかかるのは、創業時に必要融資金額が1,000万円の場合

日本政策金融公庫の創業融資で500万円の申し込み

信用保証協会付き創業融資で500万円の申し込み

※金額はあくまで例えです。

もし、日本政策金融公庫の創業融資が300万円の承認の場合、信用保証協会サイドの審査担当者は700万円ないと事業自体が厳しいと考えるからになります。

より具体的には、信用保証協協会への申込は500万円、創業時の必要資金として700万円となり、差額は200万円はどのようにして手当するのか、また、信用保証協会も日本政策金融公庫同様300万円しか保証が難しい場合は、差額の400万円はどのようにして手当するのか、また手当が出来ない場合、事業自体はどのように運営するのかと考えてしまうからになります。

ちなみに、城南信用金庫の創業・起業者向け協調融資「Approach 」や東日本銀行のアチーブという商品は日本政策金融公庫との協調融資が条件となります。

協調融資の場合、日本政策金融公庫がNGの場合は融資自体の検討が厳しいと考えておく方が良いでしょう。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。