資金調達を成功させるポイントと方法、最初にこれは押さえよう!ブラックリストの登録確認!

-1024x683.jpg)

この記事では、中小企業経営者の方向けに、融資を成功させるために重要な個人信用情報について解説します。特に、ブラックリストに登録されている場合の融資への影響や、登録期間、確認方法などを詳しく解説することで、資金調達をスムーズに進めるための準備をサポートします。

資金調達を成功させるためには、事業計画や収益性も重要ですが、 「信用情報」 も非常に重要です。特に、クレジットカードの支払遅延などで ブラックリスト に登録されている場合は、融資審査に大きく影響する可能性があります。

日本政策金融公庫や信用保証協会の融資では、個人信用情報の照会への同意が必須です。これは、金融機関が「この経営者は融資を返済できるのか」「返済能力は十分か」を判断するために必要な手続きです。

もしブラックリストに登録されていると、法人融資はもちろん、クレジットカードやカードローンの審査も厳しくなり、 借入が困難になる可能性があります。インターネット上では「ブラックリストの登録は5年で消える」という情報もありますが、本当にそうなのでしょうか?

この記事では、融資審査において非常に重要な個人信用情報について詳しく解説していきます。

1. 個人信用情報機関とは?

個人信用情報機関とは、個人の信用に関する情報を収集・管理し、企業に提供する機関です。主な個人信用情報機関は次の3つです。

個人信用情報機関は3つありあります。

信販会社、消費者金融会社、クレジット会社、金融機関、保証会社が会員となっています。

主に都市銀行、地方銀行、信用金庫などの金融機関が会員となっています。

主にクレジットカード会社や信販会社が会員となっています。

この記事に関する目次

2.個人信用情報は信用機関間で情報共有される

上記3つの個人信用情報機関は、互いに情報共有を行っています。そのため、いずれかの機関にブラックリストとして登録されると、他の機関でも同様の情報が共有され、融資審査に影響する可能性があります

※ここでは、株式会社CICのHP情報を纏めています。

※ブラックやブラックリストという記載は個人信用情報機関等にはありません。一般的に延滞・未払い・支払遅延などの情報が個人信用情報情報機関に登録されることをブラックリストに登録されるといわれています。

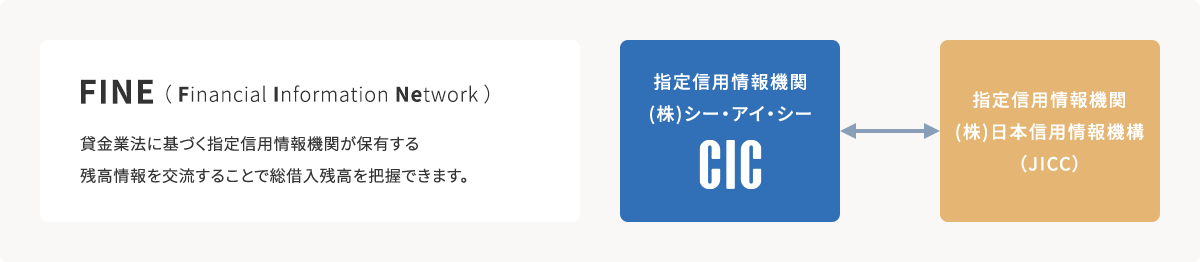

(1)FINE(Financial Information Network)による情報共有

FINE(Financial Information Network)とは、貸金業法の指定信用情報機関制度に基づき、指定信用情報機関である株式会社CICおよび株式会社日本信用情報機構のニ機関間で行っている交流ネットワークです。

貸金業法では、複数の指定信用情報機関がある場合には、貸金業者が全ての指定信用情報機関を利用でき、顧客の総借入残高を把握できるように、指定信用情報機関間での情報交流が義務づけられています。

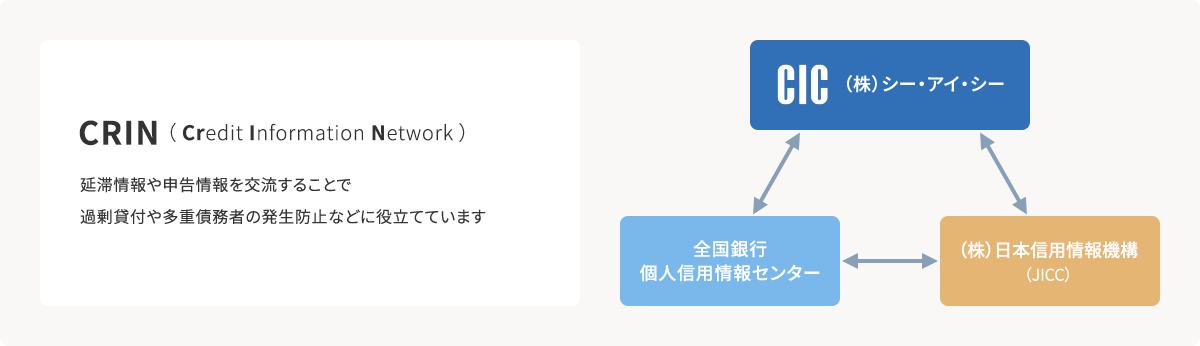

(2)CRIN(Credit Information Network)による情報共有

CRIN(Credit Information Network)とは、株式会社CICおよび全国銀行個人信用情報センター、株式会社日本信用情報機構の三機関間で行っている交流ネットワークです。

それぞれの信用情報機関が保有する信用情報のうち、延滞に関する情報および各信用情報機関にご本人が申告した本人確認書類の紛失盗難に関する情報などを交流しています。

各信用情報機関の会員会社は、加盟する信用情報機関を通じて、この「CRIN」を利用することにより、消費者への過剰貸付の防止、多重債務者の発生防止に、より一層の効果をあげることができます。

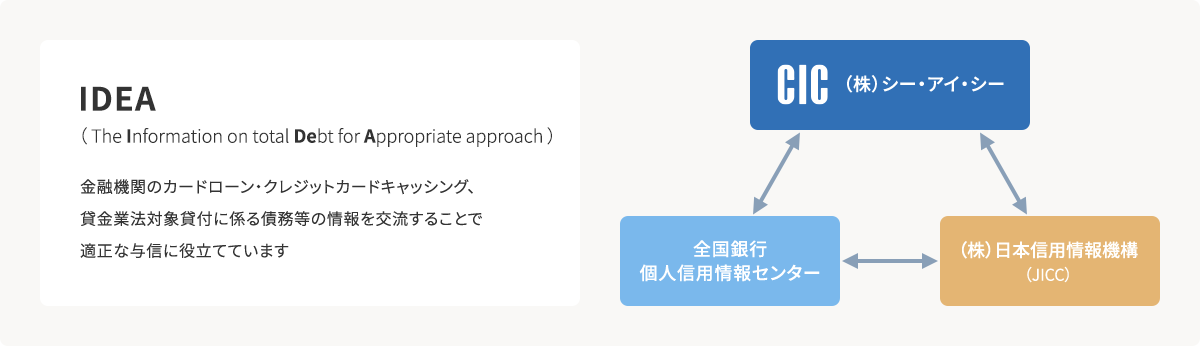

(3)IDEA(The Information on total Debt for Appropriate approach)による情報共有

IDEA(The Information on total Debt for Appropriate approach)とは、当社および全国銀行個人信用情報センター、株式会社日本信用情報機構の三機関間で行っている交流ネットワークです。

金融機関のカードローン・クレジットカードキャッシング、貸金業者の貸金業法対象貸付に係る債務等の情報を交流しています。

3.個人信用情報機関のブラックリストに登録される原因

個人信用情報機関のブラックリストに登録されるケースは下記のような事項が発生すると登録されてしまいます。

①自己破産などの債務整理をする

![]()

②クレジットカードやカードローンの支払遅延や代金未払い

③残債がある場合の過払い金返還請求

・債務を完済している場合は問題ありませんが、残債がある状態で過払い金返還請求を行うと、債務整理とみなされ、ブラックリストに登録される可能性があります。過払い金返還請求を検討する際は、必ず弁護士に相談しましょう。

④携帯電話料金の未払い

※携帯電話本体の分割払いの滞納、滞納料金の未払いがあると個人信用情報機関に登録されることがあります。

一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。延滞3か月以上の場合に個人信用情報機関に登録されます。

4.ブラックリストの期間と確認方法

もし過去に支払い遅延などがあった場合、自分がブラックリストに登録されているか心配になるかもしれません。ここでは、ブラックリストの登録期間と確認方法について解説します。

(1)ブラックリスト登録期間

一般的に、ブラックリストへの登録期間は 5年 とされています。ただし、情報の内容や状況によって異なる場合もあるため注意が必要です。

![]()

(2)開示請求方法

自分の個人信用情報を確認するには、各個人信用情報機関に開示請求を行う必要があります。

- 郵送請求:各機関所定の申請書に必要事項を記入し、本人確認書類のコピーを添付して郵送します。

- インターネット請求:各機関のウェブサイトからオンラインで請求します。

- 窓口請求:各機関の窓口で直接請求します。

※詳細は、各個人信用情報機関ホームページをご参照下さい。

(3)開示請求しても問題はない

個人信用情報機関に開示請求をしても手数料等の費用は掛かりますが個人信用情報機関に対し履歴は残りませんので問題はありません。

なお、開示請求することには心配があるという経営者はクレジットカードが新規で発行可能かの確認をして頂いています。

(4)個人信用情報の見方

各機関から開示された個人信用情報は、専門用語も多いので、それぞれの見方を確認しておきましょう。

(5)社内で登録されたブラック情報は残る

個人信用情報機関のブラックリストは5年で消えますが、金融機関によっては、社内独自のブラックリストを保有している場合があります。

過去に延滞などがあった場合、同じ金融機関やグループ会社からの融資審査は厳しくなる可能性があるので注意が必要です。

5.まとめ

個人信用情報機関のブラックリストへの登録は、期間が過ぎれば消えますが、登録されている間は融資を受けることが難しくなります。

また、「残債がある場合の過払い金返還請求」や「携帯電話料金の未払い」など、予期せぬ理由で登録されるケースもあるため注意が必要です。

日頃から信用情報を意識し、適切に管理することが、スムーズな資金調達には欠かせません。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。