資金繰りが厳しいときの対処方法を考えてみる!

新型コロナウイルス対策として実施した実質無利子・無担保融資(ゼロゼロ融資)の返済もすすむなか、中小企業にとれば、円安、原油・原材料価格の高騰等依然として厳しい経営環境にあり中小企業の返済負担を軽減し資金繰りを安定化していくことは重要なことです。

また、返済負担の軽減のみならず、新たな資金需要にも対応することも必要になっています。

資金繰りが厳しいにも関わらず返済している中小企業の返済負担を軽減するための借り換え保証制度(コロナ借換保証)があります。

資金繰りが厳しい中小企業も借換保証を活用すれば、リスケジュール(返済条件の変更)が回避可能かもしれません。

では、毎月の返済の負担が多いのか適正なのかはどのように考えれば良いでしょうか。

ここでは、借換とリスケジュールについて検討してみます。

この記事に関する目次

1.借換を考えてみる

借換をすべきか、どうかに悩んでいる経営者は多いと思います。

ここでは、借換についての検討手順について考えてみます。

(1) 現在の長期借入金の返済年月を理解する。

現在の長期借入金の返済年月を理解することが第一歩となります。

長期借入金総額÷月次の金融機関からの約定返済額の総額=〇.〇年

この計算式で、残りの返済年月が算出されま。

この場合、例えば5.5年になっていた場合、5年6ヶ月で借入を完済するということになります。

(事業を行ううえで必要な所用運転資金の考え方やネット借入(長期借入金残高-現預金残高)の考え方は省きます。)

(2) 返済期間が10年以上か否で判断する

現在、運転資金を保証協会付き融資や日本政策金融公庫からの融資の場合、借入期間は7年〜10年が一般的になっています。

(プロパー融資は、初取引の場合借入期間は3年〜5年、既存借入の更新や社債での借入の場合は5年が一般的ですが、考え方を簡単にするためにここでは省きます。)

そのため、残りの返済年月が10年未満の場合は、まとめる事をできる融資商品は纏めて借換をおこない長期融資に借換することで資金繰りの改善が図れる可能性があります。

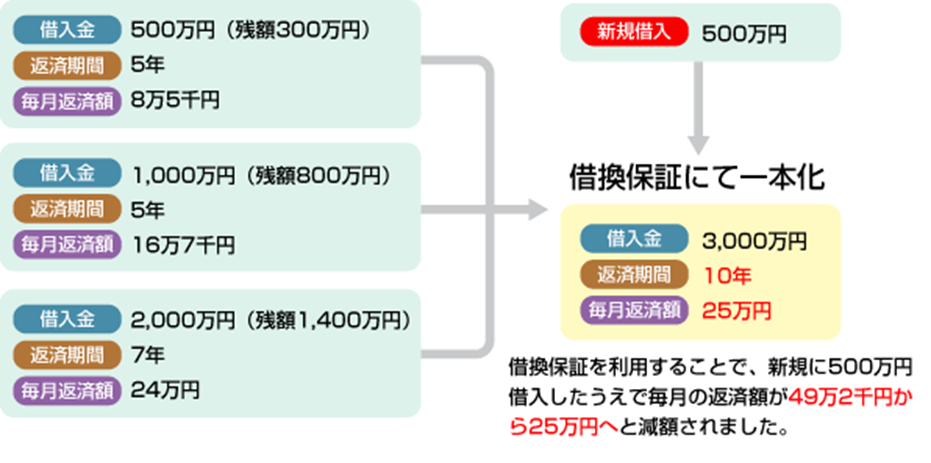

(3) 新たな資金需要に対応し借換を行った場合の効果を判断する

借換のさい追加融資を受けたとしても長期化を図ることで約定返済額の軽減が図れます。

※長野県信用保証協会HPより抜粋

(4) 借換することによってデメリットがないか確認する

借換には、以下のようなデメリットがあります。

① 返済期間が長くなることで、支払利息が膨らむ可能性があります。

② 借換にかかる手数料や保証料などの諸費用が発生する場合があります。

③ 借換の審査に通らない場合があります。

④ 借換によって借りたお金が、元の借入金よりも高い金利になる場合があります。

⑤ 借換によって元の借入金を返済してしまった場合、再度必要な資金が生じた場合に新たな借入をすることができなくなる可能性があります。

特に「新型コロナウイルス感染症特別貸付」は保証協会付き融資の場合、別枠保証とされているため、借換を行ったことで保証枠が少なくなりいざという時に保証協会付き融資が借りられない可能性があるため、借換の際には必ず金融機関の担当者に確認が必要です。

これらのデメリットを考慮して、借換を検討する際にはよく吟味し、資金繰り計画や返済計画を立ててから決断することが重要です。

また、借換によって得られるメリットがデメリットを上回る場合にのみ、借換を行うことが望ましいと言えます。

2.リスケジュールとは

リスケジュールとは、業績や資金繰りが悪化している時に、既にある融資の返済条件を債務者と債権者(この場合は金融機関)が合意のもとで変更することで、返済額を見直し(返済額の減額や返済額0円)資金繰りの軽減をはかることを言います。

なお、リスケジュールは返済条件の見直しをはかることで返済の軽減となるなど即効性があり資金繰り寄与に効果が高いというメリットもありますが、新規の借入が厳しくなるというデメリットもあるため注意が必要です。

3.リスケジュールを検討するタイミング

(1) 返済が困難になったタイミング

借入をした時点では返済が可能であったが、返済期日が近づいても返済が困難になった場合、リスケジュールが必要になることがあります。

(2) 金融機関からリスケジュールを提案されたタイミング

金融機関からリスケジュールを提案された場合、借り手は検討する必要があります。金融機関がリスケジュールを提案する理由には、借り手の経営状況の変化や返済能力の低下などが挙げられます。

(3) 借入や借換ができないタイミング

中小企業経営者のなかには返済できないからリスケジュールを行うとの考える方が多いですが、リスケジュールはこれ以上借入ができない場合や、借換の申込をしても金融機関が対応してくれない場合が前提になります。

もちろん、資金繰りが、先行きが厳しくなることが予想される場合もリスケジュールの検討が必要となります。

4.リスケジュールのメリット

(1) 資金繰りの軽減がはかれる

返済条件を見直すことで、月々の返済額や返済期間を変更することができます。返済額や期間が長くなれば、資金繰りが楽になり返済がしやすくなります。

①返済期限日を延期(一時的に返済を止めてもらう)することで、一時的に資金繰りの改善が図れます。

②返済金額を変更し、返済金額を減らすことで資金繰りの改善が図れます。

③返済期間を延長することで月々の返済額を減らすことができ資金繰りの改善が図れます。

なお、リスケジュールを行うことで月々の返済額を減らすことはできますが、金融機関への毎月の利息は支払わなければなりません。

(2) 金融機関への信用に悪影響が出にくい

返済が滞ってしまうと、金融機関にとれば未収などが発生し金融機関に対する信用に悪影響が出てしまいます。

しかし、リスケジュールを行うことは返済計画の見直しになりますので金融機関に対しての信用に悪影響が出にくくなります。

リスケジュールを行うことで管理債権に分類され新規での借入は厳しいですが返済が滞ることより非常にましです。

リスケジュールをおこなっていても、他の債権者に知られないため、信用を失わずに事業運営を行うことができます。

(3) 法的措置を回避できる

返済が滞り、債権者からの法的措置(差押えや競売の申し立て)を受ける可能性がある場合、リスケジュールを行うことで、法的措置を回避することができます。

(4) 経営者の心にゆとりができる

資金繰りが悪化している場合、経営者は常にお金のことを気にかけ、ストレスや不安を抱えることがあります。

しかし、リスケジュールを行い資金繰りが改善されると、これらのストレスや不安が軽減され、経営者は心に余裕を持つことができます。

5.リスケジュールのデメリット

(1) 新規融資が厳しくなる

金融機関からは、既存融資の返済が厳しい状況のため、新規融資を行っても返済は厳しいとの判断がされます。

その為、リスケジュール期間中の新規借入は厳しくなります。

また、リスケジュールを行うことで、金融機関は返済を減額した分は新規融資を行ったとみなします。

リスケジュールを行うことで金融支援を行っているという認識になります。

(2) 余分な費用が発生する可能性がある

リスケジュールを行うことで、信用保証料や事務手数料を求められることがあります。

また、まれにですが、追加担保を求められたり、金利が上がったりする場合があります。

なお、手形割引をされている場合リスケジュールをすることによって従前取り組んで貰っていた手形割引を謝絶される場合があります。

(3) 金融機関に情報として残る

信用情報機関にはリスケジュールを行っても記録が残ることはありません。

しかしながら、金融機関は企業ごとの情報が残って記録されるため、リスケジュールを行うと履歴として記録されてしまいます。

(4) 借入行全行に対しリスケジュールの申出を行う必要がある

金融機関は横並び意識が強いため、1行に対しリスケジュールを行うと、融資取引のある金融機関全行に対し協調という名目でリスケジュールを行う必要があります。

(5)事務手間がかかる

リスケジュールを申し出てもすぐに対応してくれるわけではありません。

金融機関にもなぜリスケジュールになったのかの原因やいつ頃から正常化が図られるかを理解したうえで稟議書を作成しますのでリスケジュールをお願いする企業にとれば下記のような資料が必要になり金融機関に説明などもあり事務手間がかかります。

①試算表

②経営改善計画書

③資金繰り表

④借入返済予定表

また、リスケジュール後も定期的に金融機関から試算表や事業状況の説明を求められたりリスケジュールの期間(通常は6ヶ月~1年)が到来時に更新の手続が必要になります。

6.心情的な観点からのリスケジュールのタイミング

リスケジュールは、借換や借入ができないために行うのであり、資金繰りが厳しいからと言って安易にリスケジュールを行うと今後の事業運営が厳しくなる可能性が高いとお考え下さい。

資金繰りが上手くいかない場合、経営者は心にゆとりがもてません。

そのような時は心情的な観点からリスケジュールのタイミングかもしれません。

(1) 融資や借換が上手くいかず不安やストレスが増加している場合

資金調達がうまくいかない場合、経営者は資金不足による業績の低迷や事業の継続が難しくなるという不安を抱えることがあります。

資金調達がうまくいかない場合は不安やストレスが増加することがありますので心情的な観点からリスケジュールのタイミングといえます。

(2) 経営者としての自信が揺らいでいる場合

融資や借換が上手くいかない場合、経営者は資金調達に失敗したことによって自分自身の能力に疑問を持つことがあります。

また、資金調達がうまくいかなかったことで、金融機関からの信頼を失う可能性をおそれ事業運営について自信を揺らぐこともあります。

このような状況の時も心情的な観点からリスケジュールのタイミングといえます。

![]()

![]()

![]()

![]()

![]()

![]()

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。