信用保証協会の保証付き融資制度について考えてみる・・・?(信用保証協会)

信用保証協会の保証付き融資制度について考えてみる・・・?(信用保証協会)

融資制度や種類には多数ありますが、金融機関がまず対応しようとする融資について、「信用保証協会の保証付き融資」があります。

そもそも、信用保証協会の保証付き融資とは、何でしょうか?

信用保証協会の保証付き融資とは、公的な保証人である信用保証協会が保証を行い中小企業等の資金調達を円滑に行う保証機関です。

金融機関にとっても、公的な保証人を得られるため融資を行いやすくなります。

この記事に関する目次

1、信用保証協会とは

信用保証協会は、信用保証協会法(昭和28年8月10日法律第196号)に基づき、中小企業・小規模事業者の金融円滑化のために設立された公的機関です。

事業を営んでいる方が金融機関から事業資金を調達される際、信用保証協会は「信用保証」を通じて、資金調達をサポートする公的機関です。。

47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)にあります。

2、信用保証制度とは

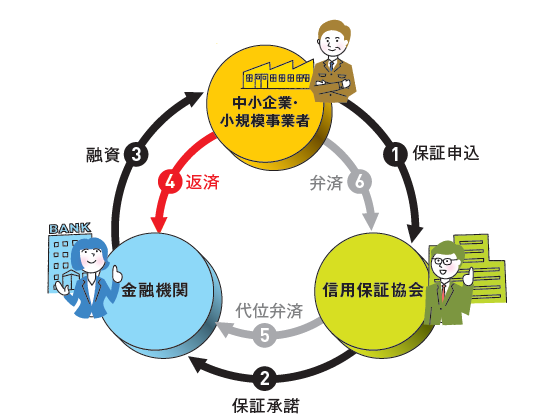

(1)仕組み

信用保証制度は、基本的に中小企業・小規模事業者の方、金融機関、信用保証協会の三者が当事者であり、図示すると以下のようになります。

3、申込から返済までの流れ

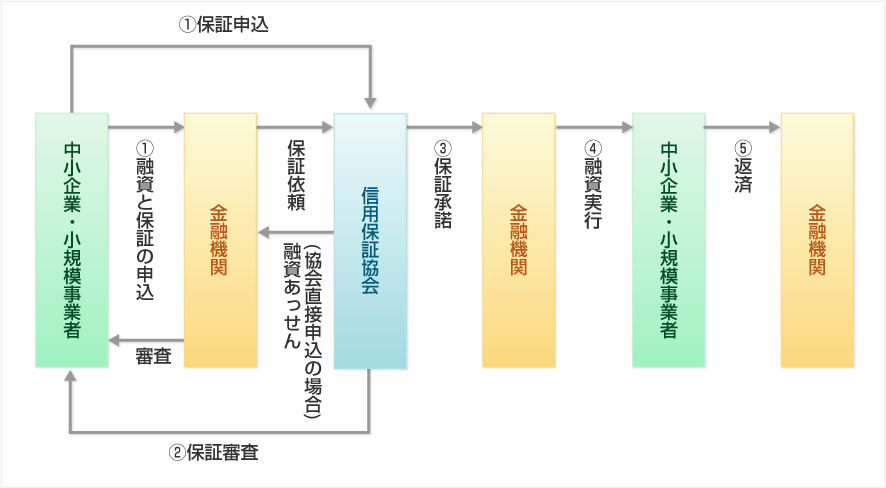

(1) 保証の申込

信用保証の申込窓口は、通常は「金融機関」となります。

(2) 保証審査

申込が受け付けられると、信用保証協会において保証審査を行います。

※審査過程において、訪問や面談を行う場合があります。

(3) 保証承諾

審査の結果、保証を適当と認めたときは、金融機関に対して「信用保証書」を発行します。

(4) 融資実行

「信用保証書」に記載された条件にそって、金融機関から融資が実行されます。

融資実行時に、所定の「信用保証料」を金融機関経由でお支払いいただきます。

(5) 返済

返済条件に基づき、金融機関に借入金を返済いただきます。

4、資金使途

保証対象となる資金は、事業経営に必要な資金(運転資金および設備資金)に限られています。

5、保証限度額

通常は、保証限度額は、中小企業信用保険における普通保険の限度額2億円(組合4億円)と無担保保険の限度額8,000万円(組合も同額)を合わせた2億8,000万円(組合4億8,000万円)となっています。

6、申込時の主な提出書類

①信用保証委託申込書(保証人等明細)

②申込人(企業)概要

③信用保証依頼書

④信用保証委託契約書

⑤個人情報の取扱いに関する同意書

⑥確定申告書(決算書)

⑦商業登記簿謄本(履歴事項全部証明書・定款)

⑧印鑑証明書

※上記以外に必要な書類はケースによって異なります。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。