資金繰りに悩む社長へ。ノンバンクの前に検討すべき「第3の選択肢」、東京都の中小企業向け東京プラスサポート融資制度とは?

「日本政策金融公庫も信用保証協会の枠を使い切ってしまった…」

「銀行に相談しても、プロパー融資は難しいと渋い顔をされる…」

「ノンバンクは金利も高いし決算書の見栄えが悪くなるのが怖い…」

東京都で事業を営む経営者の皆様には、従来の融資の枠組みとは少し違う新たな可能性を秘めた制度です。

それが、今回ご紹介する「東京プラスサポート融資制度」です。

申込件数に対して承諾件数も比較的高いので検討に値する制度だと思います。(※実績)

| 申込 | 承諾 | 承諾率 | |||

| 件数 | 金額 | 件数 | 金額 | ||

| 令和5年度 | 4,772件 | 88,624,880千円 | 3,331件 | 63,838,750千円 | 69.8% |

| 令和6年度 | 6,258件 | 115,987,986千円 | 4,690件 | 88,137,120千円 | 74.9% |

この記事に関する目次

1.東京プラスサポート融資制度とは?

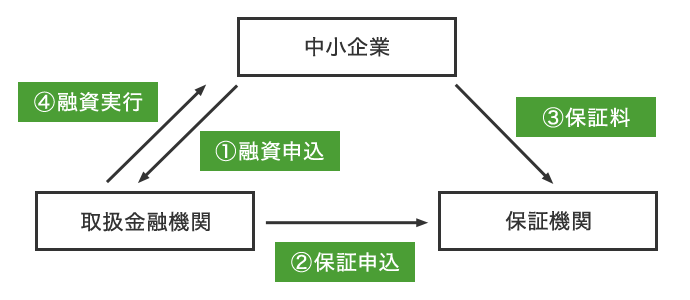

「東京プラスサポート融資制度」とは、東京都と地域の金融機関、そして民間の保証会社が連携して中小企業を支援する融資制度です。 (出典:東京都産業労働局)

(出典:東京都産業労働局)

この制度に注目する最大の理由は、信用保証協会の保証枠とは「別枠」で審査される点にあります。

つまり、保証協会の枠を使い切ってしまった企業でも、新たな借入枠が生まれる可能性があるのです。

金融機関にとってもプロパー融資(金融機関が100%リスクを負う融資)よりはリスクを抑えつつ、長年取引のあるお客様を支援できるため提案しやすいという内情があります。

この制度には、保証を担う会社によって3つの種類があります。

(1)オリックス株式会社保証付融資

(2)全国しんくみ保証株式会社保証付融資

(3)株式会社オリエントコーポレーション保証付融資

今回は、「オリックス株式会社保証付融資」に絞って、その活用法を解説していきます。

2.「オリックス保証付融資」の概要と条件を徹底チェック

具体的にどのような企業が利用でき、どのような条件で借り入れができるのでしょうか。

(1)利用できる中小企業の条件

まず、大前提として以下の条件をすべて満たす必要があります。

①都内に事業所があること

②税金(法人税・所得税など)や社会保険料の滞納がないこと

③事業に必要な許認可等を受けていること

④取扱金融機関と12ヶ月以上の事業性融資取引の実績があること

⑤反社会的勢力ではないこと

特に重要なのが「税金の滞納がない」ことと「12ヶ月以上の取引実績」です。

これは審査の入り口であり、ここをクリアできないと話になりません。

(2)融資の概要と条件

下記の表に、オリックス保証付融資の主な条件をまとめました。

| 項目 | 内容 | ポイント |

| 資金使途 | 事業性資金(運転資金・設備資金)※借換も可能(ただし条件あり) | 資金使途の具体性が重要です。「何に使い、どう売上につながるか」を明確に説明できれば、評価は格段に上がります。 |

| 融資限度額 | 100万円 ~ 3,000万円 | 決して少額ではありません。事業の成長に必要な資金を十分に確保できる可能性があります。 |

| 融資期間 | 7年以内(据置期間はありません。) | 据置期間はありませんが、資金繰り改善には十分な期間です。 |

| 融資利率(年) | 【固定金利】 ・3年以内:2.8%以内 ・3年超5年以内:3.0%以内 ・5年超7年以内:3.2%以内 |

信用保証協会付融資よりは高めですが、ノンバンクよりは低く設定されています。いわば「中間」の選択肢と捉えてください。 なお、申込先取扱金融機関において経営力強化保証制度又は東京都中小企業制度融資に定める経営力強化保証制度対応融資に関する融資残高がある場合には少し金利が低くなります。 |

| 返済方法 | 元金均等分割返済(据置期間なし) | 据置期間がないため、借りた翌月から返済が始まります。資金繰り計画は慎重に立てる必要があります。 |

| 連帯保証人 | 法人は代表者のみ(原則)個人事業者は不要 | 経営者保証ガイドラインの適用で、代表者の保証が不要になる場合もあります。 |

| 物的担保 | 原則として不要 | 不動産などの担保がない企業でも挑戦できるのが、この制度の強みです。 |

| 信用保証料 | 保証機関の定めによる(一括前払い) | 保証料は別途発生し、融資実行時に一括で支払います。 |

3.必要な書類と取扱金融機関

申し込みには、決算書や確定申告書、納税証明書などが必要です。詳細は取扱金融機関にご確認ください。

【取扱金融機関】

この制度は、すべての金融機関で扱っているわけではありません。主に地域に根差した信用金庫や信用組合が中心です。

(1)地方銀行:2行

・きらぼし銀行

・東日本銀行

(2)信用金庫:21金融機関(東京都の信用金庫数:23金融機関)

(3)信用組合:12金融機関(東京都の信用組合数:14金融機関)

普段からこれらの金融機関と良好な関係を築いているかが、いざという時に明暗を分けます。

また、逆に言うと取扱い金融機関と取引がないと申し込めないとも言えます。

※最新の取扱金融機関は必ず東京都産業労働局のホームページでご確認ください。

4.【事例で学ぶ】審査の明暗を分けたポイント

【成功事例①】成長投資で追加融資を勝ち取ったITサービス業

| 企業概要 | 年商8,000万円のITサービス業A社 |

| 背景 | 保証協会付融資の枠はほぼ満額。新規開発するSaaSのマーケティング費用として、運転資金2,000万円を希望 |

| 結果 | 2,000万円満額承認 |

| 【評価されたポイント 】 | ①取引先の信用金庫と5年以上の取引実績があり、信頼関係が構築されていた。 |

| ②直近2期が黒字で、財務内容が安定していた。 | |

| ③「2,000万円を広告宣伝に使い、新規顧客を〇件獲得し、売上を〇円増やす」という具体的な資金使途と説得力のある事業計画書を提出した。 |

【成功事例②】一時的な赤字から復活の兆しを見せた製造業

| 企業概要 | 年商1.5億円の製造業B社 |

| 背景 | 前期は大型設備投資の減価償却が重く赤字決算。材料費高騰で資金繰りが悪化し運転資金1,500万円を希望。 |

| 結果 | 1,200万円承認 |

| 【評価されたポイント 】 | ①赤字の理由が「前向きな投資」によるものだと明確に説明でき、今期の黒字回復の見通しを月次試算表で具体的に示せた。 |

| ②取引先の信用組合に試算表を提出し経営状況をガラス張りにしていた。 |

【失敗事例①】準備不足でチャンスを逃した飲食業

| 企業概要 | 年商5,000万円の飲食業C社 |

| 背景 | コロナ禍後の客足回復が鈍く、運転資金1,000万円を希望 |

| 結果 | 申込に至らず |

| 【問題視されたポイント 】 | ①消費税の滞納があった(納税証明書の提出を求められ発覚) |

| ②取引銀行との関係が浅く融資取引の実績が6ヶ月しかなかった(12ヶ月以上の要件を満たせず)。 | |

| ③資金使途を聞かれても「とにかく運転資金が足りなくて…」と曖昧な説明に終始し、事業計画書も準備していなかった。 |

【失敗事例②】取扱い金融機関との取引がなかった建設業

| 企業概要 | 年商7,500万円の建設業D社 |

| 背景 | 新築受注にともなう運転資金1,500万円を希望 |

| 結果 | 申込に至らず |

| 【問題視されたポイント 】 | 取扱金融機関との取引がなかった※金融機関との取引がメガバンク中心のため「東京プラスサポート融資制度」の申し込みにも至らなかった。 |

5.申込前に必ず確認!チェックリスト

この融資制度、誰でも簡単に申し込めるわけではありません。

担当者に相談する前に、最低限以下の項目をセルフチェックしてください。

一つでも「いいえ」があれば、まずはその改善・対策から始めましょう。

□1:取扱金融機関の条件はクリアしているか?

□2:税金・社会保険料の滞納はないか?

□3:必要な許認可は更新・取得済みか?

□4:直近2期分の決算書(または確定申告書)は準備できているか?

□5:なぜお金が必要で、どうやって返すのか説明できるか?

□6:代表者個人の信用情報に問題はないか?

□7:代表者(個人事業主の場合は本人)の年齢が75歳を超えていないか?

6. Q&A

Q1. 「正直、公庫も保証協会も枠がいっぱいだと思う…」と打ち明けても大丈夫ですか?

A1. 正直に打ち明け相談するべきです。

銀行員もプロですから決算書を見れば借入状況は把握できます。

現状を隠さずに共有することで、担当者も「では、保証協会とは別枠のこの制度を検討しましょう」と提案しやすくなります。

日頃からの信頼関係の構築が何よりも大切です。

Q2. 赤字決算なのですが、申し込みは無理でしょうか?

A2. 設備投資など前向きな理由による赤字や一過性の要因による赤字であれば可能性があります。

本制度は金融機関で提案可能な企業かどうかを予め決算書等により選別しているようですので注意が必要ですが、「なぜ赤字になったのか」「今期以降、具体的にどうやって黒字化するのか」そのストーリーを現状の試算表などの数字を基に説明できれば申込は可能です。

Q3. クレジットカードの延滞がありますが大丈夫でしょうか?

A3. 度々のクレジットカードの延滞は正直厳しい判断をされる場合が多いです。

民間の保証会社ですので個人の信用情報を重視する傾向が強いので注意が必要です。

特に、任意整理をされている場合は非常に厳しい判断をされてしまいます。

7.【まとめ】東京プラスサポート融資を成功させる7つの鉄則

最後に、この記事の要点をまとめます。この7つの鉄則を胸に、新たな資金調達への一歩を踏み出してください。

(1)「東京プラスサポート融資」は、公庫・保証協会が限界な時の有効な選択肢である。

(2)利用には「12ヶ月以上の取引実績」と「税金・社会保険料の完納」が絶対条件。

(3)審査スピードが早く、無担保・代表者保証(原則)で利用しやすいのが大きなメリット。

(4)一方で、金利・保証料は保証協会付融資より高め。コストに見合うリターン計画が必須。

(5)成功の鍵は、金融機関との日頃からの信頼関係。

(6)赤字決算でも諦めない。理由と今後の黒字化ストーリーを具体的に説明できれば道は開ける。

(7)いざという時に備え、普段から取扱金融機関である地方銀行、信用金庫、信用組合と良好な関係を築いておくことが最強の「保険」になる。

8.次の一歩を踏み出すためのアクションプラン

この記事を読んで「うちも可能性があるかもしれない」と感じた社長は、ぜひすぐに行動に移してください。

(1)メインバンク(特に信金・信組の場合)の担当者に「東京プラスサポート融資制度について相談したい」と相談してみる。

(2)会社の納税証明書(未納がないことの証明)と社会保険料の納付状況を再確認する。

(3)「なぜ今資金が必要で、そのお金でどう会社を良くするのか」をA4一枚の紙に書き出してみる。(これが事業計画書の骨子になります)

(4)取扱金融機関との取引がなければ、今後を見据えて取扱いのある地方銀行や信用金庫、信用組合で融資取引を検討してみる。

資金繰りは経営者の永遠の課題ですが、正しい知識と準備があれば、乗り越えられない壁ではありません。

あなたの会社の未来を切り拓くために、今日の情報が少しでもお役に立てば幸いです。

【ご利用にあたっての注意事項】

本ページに掲載している情報は情報提供を目的としたものです。融資制度の金利、手数料、申込要件などの諸条件は、制度改正等により変更される場合があります。実際にお申し込みをご検討される際には必ず各機関の公式ウェブサイトで最新情報をご確認いただくか、担当窓口へ直接お問い合わせの上、ご判断くださいますようお願い申し上げます。

![]()

![]()

「本ページはプロモーションが含まれています」

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。