【完全攻略】融資申込から面談まで!元銀行員だけが知る、審査を有利に進める金融機関との付き合い方

「融資を申し込みたいが、何から手をつけて良いか分からない」「過去に断られた経験があり、銀行に行くのが怖い」。

経営者の皆様から、このような切実な悩みをよく伺います。

融資は、正しい知識と準備があれば、決して乗り越えられない壁ではありません。

この記事を読めば、融資申込の基本から審査を有利に進める金融機関との付き合い方まで、具体的なノウハウが分かり、自信を持って銀行と対話できるようになります。

この記事に関する目次

1.融資申し込みの前に知っておくべき2つの主要ルート

まず、中小企業が融資を申し込む際の主要なルートは、大きく分けて2つあります。

それぞれの特徴を理解することが、最初の一歩です。

(1)日本政策金融公庫(国民生活事業)

国が100%出資する政府系金融機関です。

特に創業期の企業や小規模事業者への融資に積極的で、民間の金融機関では融資が難しいケースでも支援してくれることがあります。経営者自身が、事業所を管轄する支店に直接申し込みます。

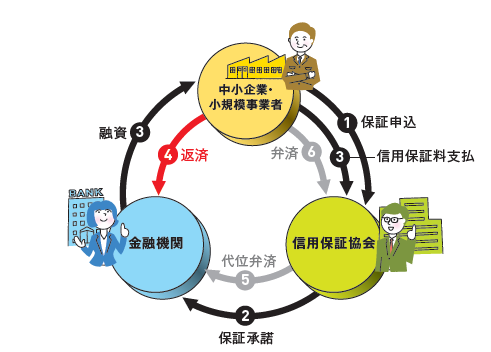

(2)信用保証協会付き融資

民間の金融機関(銀行や信用金庫など)を通じて申し込む融資です。

この場合、万が一返済が困難になった際に、信用保証協会が金融機関に対して返済を立て替える「保証」を付けます。

この保証があることで、金融機関は融資のハードルを下げることができます。

申し込みの窓口は金融機関となります。

2.【ルート別】融資申込から実行までの流れと実践的な注意点

では、それぞれのルートでの具体的な流れと注意点を解説します。

(1)日本政策金融公庫の場合:スピーディーだが準備が全て

公庫への申し込みは、窓口、郵送、そしてインターネット経由でも可能です。

申し込み後、担当者から面談日の調整について電話連絡が入るのが一般的です。

(2)面談で評価を落とさないための重要ポイント

面談時に持参を求められた書類は忘れてはいけません.

例えば、自己資金を確認するための通帳原本や、見積書、事業計画書などです。

忘れた場合、「準備ができない特別な理由があるのでは?」と勘繰られ、それだけでマイナス評価に繋がります。

万が一、どうしても準備できない書類がある場合は、正直に、かつ合理的な理由を説明してください。

題材にあった「聞かれなければ答える必要はない」という考え方は、半分正しく、半分危険です。

確かに、余計な話をして墓穴を掘るリスクはあります。

しかし、伝えるべき自社の強みや将来性をアピールしないのは、非常にもったいないことです。

面談は「尋問」ではなく「対話」の場です。

質問には的確に答えつつ事業計画書で強調したいポイントや、数字だけでは伝わらない事業への情熱を補足説明する意識を持ちましょう。

3.信用保証協会付き融資の場合:金融機関との連携が鍵

こちらは、取引のある、あるいは取引をしたい金融機関に申し込みます。

金融機関はまず自行で審査を行い「この会社なら保証協会に推薦できる」と判断すれば、申込書類を保証協会へ提出します。

銀行員は金融機関は申込書類だけでなく補足説明資料を付けて保証協会に送ります。

この書類には、担当者が経営者と面談して感じた人物像、事業の将来性、返済能力の評価などが書かれています。

つまり、金融機関の担当者をいかに味方に付けられるかが、審査の行方を大きく左右するのです。

審査期間は、金融機関と保証協会の二段階審査になるため、公庫より1週間から2週間ほど長くかかると考えておきましょう。

さらに、自治体の制度融資(利子補給などがあるもの)を利用する場合は、自治体の審査も加わるため、申し込みから着金まで2ヶ月程度かかることも珍しくありません。

資金が必要になる時期から逆算して、余裕を持った資金繰り計画を立てることが重要です。

4.融資審査の成功と失敗を分けた事例

【成功事例1】創業期のITサービス業A社

| 状況 | 年商見込み3,000万円のITサービス業A社 |

| 希望額 | 創業融資として日本政策金融公庫に500万円 |

| 結果 | 満額融資 |

| 評価されたポイント | 徹底的に作り込まれた事業計画書です。競合分析、ターゲット顧客、価格設定の根拠、そして3年分の詳細な収支計画が、誰が見ても納得できるレベルで記載されていました。面談では、社長がその計画を自分の言葉で熱意をもって説明されました。 |

【成功事例2】成長期の飲食店B社

| 状況 | 年商8,000万円の飲食店B社 |

| 希望額 | 2店舗目出店のため、信用金庫経由で1,500万円の追加融資 |

| 結果 | 満額融資 |

| 評価されたポイント | 月次の試算表を毎月提出していたことです。厳しい時期も、正直に数字を報告し、コスト削減策などを真摯に説明していました。景気が回復し売上が上向いたタイミングで追加融資を申し込んだため、担当者も「この社長なら応援したい」と積極的に保証協会へ説明。希望額通りの融資が実現しました。 |

【失敗事例1】年商1億円の建設業C社

| 希望額 | 運転資金として1,000万円 |

| 結果 | 融資見送り |

| 問題視されたポイント | 経営者のどんぶり勘定です。面談で「現在の現預金はいくらですか?」と尋ねた際「たぶん、これくらいかな…」と曖昧な返答。試算表の提出も遅れがちで、会社の数字も税理士任せで把握していないことが露呈しました。これでは返済計画にも信憑性がなく、融資は見送りとなりました。 |

5.これで怖くない!銀行面談・想定問答集

Q1. なぜ今、このタイミングで資金が必要なのですか?(資金使途)

A1.(良い例)「新規顧客獲得のための広告宣伝費として300万円、それに伴う仕入増加に対応するための運転資金として200万円が必要です。この投資により、半年後には売上が20%増加する見込みです。」

(悪い例)「なんとなく手元資金が減ってきて不安なので…」

【ポイント】資金の使い道を「前向きな融資」として具体的に説明し、その融資がどう売上や利益に繋がるのかを数字で示すことが重要です。

Q2. 自己資金はいくら準備しましたか?(創業融資の場合)

A2.(良い例)「融資希望額は500万円ですが、自己資金として300万円を準備しました。この通帳に、毎月コツコツ貯めてきた履歴があります。」

(悪い例)「親から一時的に借りました。」

【ポイント】見せ金はすぐに見抜かれます。自分で計画的に貯めてきた実績は事業への本気度を示す強力な証拠になります。

Q3. もし計画通りに売上が伸びなかった場合、どうしますか?(リスク管理)

A3.(良い例)「最低でも達成可能と考える悲観的な売上計画も立てています。その場合でも、固定費を〇〇円削減することで利益を確保し、返済は十分に可能です。」

(悪い例)「大丈夫です、絶対に計画通り行きます!」

【ポイント】楽観的な見通しだけを語る経営者は信用されません。リスクを認識し具体的な対策を考えていることを示すと、堅実な経営者として評価が高まります。

6.融資戦略の成否を分ける「金融機関との取引の考え方」

なぜ「一行取引」は危険なのか?

「うちはメインバンク一筋だよ」と誇らしげに語る経営者がいますが、これは非常に危険な状態です。

確かに、関係が深まるという側面はありますが、デメリットの方が大きいのです。

(1)金利や条件の比較ができない

複数の金融機関と付き合っていれば「A銀行さんはこの条件で提案してくれているのですが…」という交渉が可能になります。一行取引では、金融機関の言い値を受け入れるしかありません。

(2)金融機関の方針転換リスク

その金融機関が突然、あなたの業界への融資に消極的になるかもしれません。

あるいは、熱心だった担当者が異動し、後任が非協力的かもしれません。

その時、頼れる先が他になければ、一瞬で資金繰りが詰んでしまいます。

(3)融資枠の限界

一つの金融機関が負えるリスクには上限があります。

事業が成長し、より大きな資金が必要になった時、一行だけでは対応しきれない場面が出てきます。

金融機関も競争社会です。複数の金融機関と取引することで、健全な緊張感が生まれ、より良い条件や積極的な提案を引き出すことができるのです。

7.事業ステージ別・金融機関の選び方と賢い付き合い方

では、具体的にどのように金融機関を選び、関係を構築していけば良いのでしょうか。

【創業期~成長初期】まずは信用金庫・地方銀行・公庫(国民生活事業)から

創業時にメガバンクの門を叩くのは、あまりお勧めしません。正直なところ、銀行員もノルマの世界です。

数千万円、数億円の案件を追いかけている中で、数百万円の小口融資はどうしても後回しにされがちです。

その点、信用金庫や地方銀行は、地域の中小企業を育てることを使命としています。

小口の融資にも親身になって相談に乗ってくれますし、信用保証協会へも「この会社を何とか応援したい」と熱心に推薦してくれる傾向が強いです。

まずは地元の信金・地銀と取引を開始し、給与振込や売上入金口座として使いながら、担当者と顔の見える関係を築きましょう。これがあなたの会社にとって最初の、そして最も重要な金融資産となります。

【成長期~安定期】メガバンク・政府系金融機関との連携

事業が軌道に乗り、年商が数億円規模になってきたら、メガバンクとの取引を検討するフェーズです。

豊富な情報網や海外展開支援、シンジケートローン(複数の金融機関が協調して行う融資)といった信金・地銀にはないサービスが魅力です。

また、日本政策金融公庫とも継続的に付き合っておくことをお勧めします。

売上が拡大してくれば、国民生活事業との融資取引から中小企業事業との融資取引に移行も可能です。

民間の金融機関が融資に慎重になるような経済危機の際、セーフティネットとして頼りになる存在だからです。

理想は、政府系金融機関と継続的に取引を行いながら、事業規模に応じてメインバンクとサブバンクを複数持ち、それぞれの特徴を活かして使い分けることです。

8.銀行員が「この経営者を応援したい」と思う瞬間

「この人なら、この会社なら、何とかしてあげたい」と思える経営者の共通点をお伝えします。

(1)良い時も悪い時も、正直に報告してくれる

業績が良い時はもちろん、厳しい時こそ、試算表を持って「今、こういう状況で苦戦していますが、こうやって乗り越えようとしています」と相談に来てくれる経営者は信頼できます。

(2)約束を守る

「来週までに資料を提出します」といった小さな約束を守れるか。

もちろん、時間の約束や電話での折り返し等も当たり前です。

これができない経営者は信用を失います。

(3)事業への情熱とビジョンを語れる

決算書の数字は過去の結果です。

確かに過去の実績は非常に重要ですが、銀行員が知りたいのは、その先の未来です。

経営者自身の言葉で、事業の将来性を熱く語れるかどうかが、心を動かす最後の決め手になります。

金融機関を単なる「お金を借りる場所」と考えるのではなく事業を共に成長させる「パートナー」として、長期的な信頼関係を築いていってください。

9.まとめ:融資を成功に導くための7つの鉄則

(1)融資には「日本政策金融公庫」と「信用保証協会付き融資」の2大ルートがあることを理解する。

(2)面談で求められた書類は完璧に準備し、説明責任を果たす姿勢でのぞむ。

(3)金融機関の担当者を「味方」につける意識で、日頃からコミュニケーションをとる。

(4)資金使途と返済計画は、誰が見ても納得できる具体性と数字の根拠を示す。

(5)一行取引のリスクを理解し、事業ステージに合わせて複数の金融機関と付き合う。

(6)創業期は、地域に根差した信用金庫や地方銀行との関係構築を最優先する。

(7)金融機関をパートナーと考え、良い時も悪い時も正直に報告・相談する関係を築く。

10.次にあなたが起こすべき3つのアクション

この記事を読んで、融資への漠然とした不安が、具体的な行動計画に変わったのではないでしょうか。

あなたの熱意と正しい準備が揃えば、道は必ず開けます。

(1)直近2期分の決算書と可能であれば月次の試算表を準備する。まずは自社の現状を数字で正確に把握することから始めましょう。

(2)「なぜ資金が必要か」「その資金で何を実現したいか」を書き出してみる。これが事業計画書の骨子になります。

(3)顧問税理士に「融資を考えている」と相談する。最も身近な専門家である税理士は、あなたの強力な味方です。

![]()

![]()

「本ページはプロモーションが含まれています」

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。