日本政策金融公庫「挑戦支援資本強化特別貸付(資本性ローン)」を解説:中小企業の成長を加速させる融資制度

「資本性ローン」は、スタートアップや新事業展開、海外展開、事業再生など、将来性のある事業に取り組む企業に対して、財務体質強化を支援する融資制度です。

株式の希薄化を避けて資金調達を行い、安定的な成長を実現するための有効な手段として注目されています。

この記事では、資本性ローンの概要、メリット・デメリット、利用条件、申込方法など、具体的な情報を解説します。

この記事に関する目次

1. 日本政策金融公庫「挑戦支援資本強化特別貸付(資本性ローン)」とは?

「挑戦支援資本強化特別貸付(資本性ローン)」は、日本政策金融公庫が提供する、将来性のある事業に取り組む企業を支援するための融資制度です。

従来の融資とは異なり、借入金ではなく自己資本とみなされる点が大きな特徴です。

(1)特徴

①自己資本とみなされる:資本性ローンによる借入金は、金融機関の資産査定上、自己資本とみなされます。

②低金利:赤字フェーズの場合は、低金利で融資を受けることができます。

③元金据置:最終回の一括返済となり、それまでの間は利息のみの支払となります。

④株式の希薄化を抑制:株式の発行による希薄化を避けて、資金調達を行うことができます。

⑤財務体質強化:自己資本比率の向上により、財務体質を強化することができます。

⑥新規事業や海外展開への資金調達:新規事業や海外展開など、将来性のある事業への資金調達を支援します。

(2)対象となる事業

(A)融資制度の対象となる方

次の①から⑥までのいずれかの融資制度の対象となる方

①新規開業資金

②新事業活動促進資金

③海外展開・事業再編資金

④事業承継・集約・活性化支援資金

⑤企業再建資金

⑥ソーシャルビジネス支援資金

(B)その他条件

次のすべての要件も満たす方

①地域経済活性化にかかる事業を行うこと。

②税務申告を1期以上行っている場合、原則として所得税等を完納していること。

(3)資金使途

該当する融資制度に定める設備資金および運転資金

(4)融資限度額

7,200万円(別枠)

(5)返済期間

5年1ヵ月以上20年以内

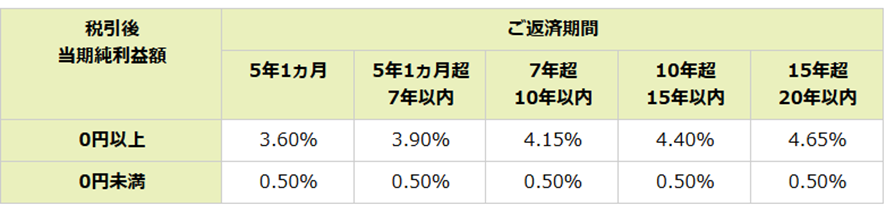

(6)融資利率

融資後1年ごとに、直近の業績に応じて、ごv返済期間ごとに次の2区分の利率が適用されます。

※次のすべてに該当する方については、ご融資後3年間の利率は0.50%となります。

①民間金融機関からの支援を受けて事業計画書を策定されていること

②事業計画上必要となる資金から自己資金による調達額を控除した額のうち、事業計画書の策定支援を実施した民間金融機関(以下「支援金融機関」といいます。)によるご融資額が、原則として2分の1超となっていること

③融資後3年間、支援金融機関に対して事業計画書の進捗状況を報告するとともに、支援金融機関からの経営指導を受けられること

(7)担保・保証人

無担保・無保証人

(8)その他

①本制度による債務については、金融機関の資産査定上、自己資本とみなすことができます。

②本制度による債務については、法的倒産手続きの開始決定が裁判所によってなされた場合、すべての債務(償還順位が同等以下とされているものを除く)に償還順位が劣後します。

(9)融資条件など

①利用の際には公庫に事業計画書をご提出いただきます。

②完済まで、四半期ごとの経営状況の報告等を含む特約を結んでいただきます。

2. 資本性ローンのメリット

①財務体質の強化:自己資本比率の向上により、財務体質を強化することができます。

②株式の希薄化を抑制:株式の発行による希薄化を避けて、資金調達を行うことができます。

③低金利:赤字フェーズの場合は、低金利で融資を受けることができます。

④元金据置:最終回の一括返済となり、それまでの間は利息のみの支払となります。

⑤新規事業への投資:新規事業への投資資金を確保し、事業拡大を促進することができます。

⑥海外展開:海外展開に必要な資金を調達し、グローバルな事業展開を実現することができます。

3. 資本性ローンのデメリット

①審査が厳格:従来の融資に比べて審査が厳格になります。

②事業計画の提出:融資を受けるためには、詳細な事業計画書を提出する必要があります。

③経営状況の報告:完済まで、四半期ごとの経営状況の報告等を含む特約を結ぶ必要があります。

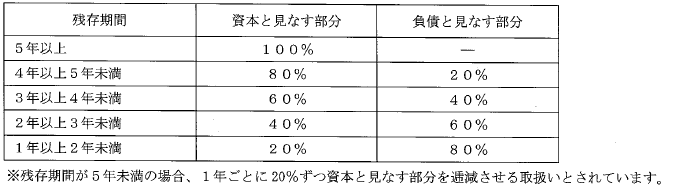

④疑似出資割合が低減:残存期間が5年未満となった債務については、1年ごとに20%ずつみなし自己資本の割合が逓減します。

4. 資本性ローンの申込方法

(1)日本政策金融公庫のホームページから、申込書類をダウンロードします。

(2)必要事項を記入し、事業計画書などを添付して、最寄りの日本政策金融公庫支店に提出します。

(3)審査の結果、融資が承認されれば、契約を行い、融資を受けられます。

5. 資本性ローンに関するよくある質問

Q. 資本性ローンはどんな企業に適していますか?

A. 将来性のある事業に取り組みながらも、財務体質強化が課題となっている企業、特にスタートアップや新規事業展開を行う企業におすすめです。

Q. 資本性ローンは赤字企業でも利用できますか?

A. はい、赤字企業でも利用できます。赤字企業の場合は、低金利で融資を受けることができます。

Q. 資本性ローンは株式の発行と比べてどんなメリットがありますか?

A. 株式の発行と比べて、既存株主の持株比率が低下せず、経営権を維持することができます。

Q. 資本性ローンの審査は厳格ですか?

A. はい、従来の融資に比べて審査が厳格になります。事業計画や経営状況など、詳細な情報が必要となります。

7. まとめ:成長を加速させるための強力な選択肢「挑戦支援資本強化特別貸付(資本性ローン)」

「挑戦支援資本強化特別貸付(資本性ローン)」は、将来性のある事業に取り組む企業にとって、財務体質強化を支援する強力な選択肢です。

株式の希薄化を抑制しながら、安定的な資金調達を実現することで、企業の成長を加速させることができます。

特徴1(期限一括返済)

最終回の一括払いとなり、それまでの間は、利息のみの支払となります。

そのため、ご融資期間中は元金の返済負担がなく、月々の資金操り負担を軽減することができます。

特徴2(業績に応じた金利設定)

業績が低調なときは、金利負担が小さい設定となっています。そのため、安定的な返済計画を立てることができます。

業績悪化時には利息負担が軽減されるとともに、好業績時でも、資本性資金でありながら、配当ではなく利息支払(損金)のため、キャッシュアウトの負担が軽減されます。

特徴3(疑似出資)

資本性ローンによる借入金は、金融機関の資産査定上、自己資本とみなすことができます。

そのため、財務体質を強化することができ、民間金融機関からの協調支援体制が得られやすくなります 。

また、資本性資金でありながら、株式ではないため、既存株主の持株比率を低下させることもありません。

※償還期限まで、5年以上有する債務については、残高の100%をみなし自己資本とします。

※残存期間が5年未満となった債務については、1年ごとに20%ずつみなし自己資本の割合が逓減します。

資本性ローンの利用を検討する際には、日本政策金融公庫のホームページや最寄りの支店に問い合わせ、詳細な情報をご確認ください。

※ 本記事は一般的な情報を提供することを目的としております。

![]()

![]()

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。