あなたの融資は100%保証?80%保証?「責任共有制度」の全知識と活用法

「信用保証協会がついているから、銀行融資は安心だ」そう思っていませんか?

実は、多くの融資で銀行もリスクを負う「責任共有制度」が適用されています。

この制度を知らないと、銀行との交渉で思わぬ損をすることも。

この記事を読めば、融資審査の裏側が分かり、銀行を「本気」にさせる対話の仕方が身につきます。自信を持って資金調達に臨みましょう。

この記事に関する目次

1.そもそも「責任共有制度」とは?

経営者の皆様が銀行から融資を受ける際、特に創業期や実績がまだ浅い場合に、必ずと言っていいほど登場するのが信用保証協会です。

多くの方が「信用保証協会が保証してくれる=万が一返せなくなっても、保証協会が全額肩代わりしてくれる」と思いがちですが、実はそうではないケースがほとんどです。

そこで重要になるのが、今回のテーマである「責任共有制度」です。

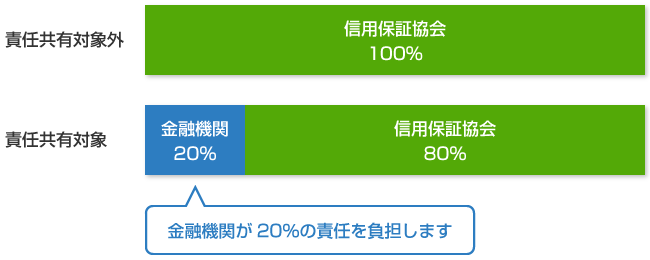

一言でいえば、責任共有制度とは「融資のリスクを、信用保証協会と金融機関(銀行など)で分け合って負担しましょう」という仕組みです。

具体的には、もし会社が倒産などで返済不能になった場合、信用保証協会が保証する割合は、原則として融資額の80%。

残りの20%は、融資を実行した銀行が損失を被ることになります。

2.責任共有制度があなたの融資審査に与える「本当の影響」

「なるほど、銀行もリスクを負うのか。じゃあ、審査が厳しくなるのでは?」

その通りです。そして、ここが非常に重要なポイントになります。

銀行員の心理としては、この「20%のリスク」は決して軽いものではありません。

プロパー融資(保証協会を付けず、銀行が100%リスクを負う融資)ほどではありませんが、それに準ずる真剣さで審査に臨むことになります。

つまり、「信用保証協会が8割見てくれるから、審査は甘めだろう」という考えは、全くの逆効果なのです。

3.銀行担当者を「本気」にさせるチャンス

しかし、これを逆手に取ることもできます。

銀行が20%のリスクを真剣に考えるということは、あなたの会社の事業性や将来性を、より深く見極めようとするということです。

つまり、説得力のある事業計画書を提示し、経営者の熱意とビジョンをしっかり伝えることができれば、「この会社なら、当行が20%のリスクを負ってでも応援する価値がある!」と担当者を本気にさせることができるのです。

責任共有制度は、単なるリスク分担の仕組みではなく、あなたの会社の真価を銀行に問うための試金石とも言えるでしょう。

4.事例で学ぶ!「責任共有制度」の理解が融資の明暗を分けたケース

この制度の理解度が結果を大きく左右した事例を3つご紹介します。

【成功事例①】年商2,000万円のITサービス業A社(創業2年目)

| 融資希望額 | 500万円(創業融資の追加枠) |

| 結果 | 満額承認(100%保証) |

| 評価されたポイント | A社社長は、自社が利用できる保証制度を事前に研究。「創業2年目」であることから、責任共有制度の対象外となる「創業関連保証」が使える可能性があるとあたりを付けていました。面談時に「創業関連保証での申し込みは可能でしょうか?」と具体的に質問したことで、銀行担当者は「この社長はよく勉強している」と感心。結果、銀行もリスクのない100%保証で対応できるため、話がスムーズに進み、満額での創業融資獲得に成功しました。 |

【成功事例②】年商1億円の製造業B社(事業拡大期)

| 融資希望額 | 2,000万円(運転資金) |

| 結果 | 満額承認(80%保証) |

| 評価されたポイント | B社は責任共有制度の対象となる一般的な保証での申し込みでした。社長は「銀行さんにも20%(400万円)のリスクを負っていただくからには」と前置きし、緻密な資金繰り表と、競合にはない自社技術の優位性をデータで証明。銀行が懸念するであろう「20%のリスク」を払拭するためのプレゼンを徹底的に行いました。その姿勢が評価され、「この経営者になら任せられる」という信頼を勝ち取り、満額融資を引き出しました。 |

【失敗事例】年商6,000万円の小売業C社

| 融資希望額 | 1,500万円(運転資金) |

| 結果 | 融資見送り |

| 問題視されたポイント | C社の社長は、面談の席で「保証協会さんが8割保証してくれるんですから、銀行さんとしても安心でしょう?」と悪気なく言ってしまいました。これを聞いた担当者は(口には出しませんが)「残りの20%、300万円のリスクを軽く見ているな…」と不信感を抱きました。その後の事業計画の説明も具体性に欠けており、最終的に「当行としてリスクを取るには事業計画の詰めが甘い」と判断され、融資は見送りとなってしまいました。 |

5.あなたの融資は対象?「責任共有制度の対象外」早分かりリスト

原則として全ての保証が責任共有制度の対象(80%保証)ですが、例外的に100%保証となる制度も存在します。

これらを活用できれば、銀行側の心理的なハードルが下がり、審査が有利に進む可能性があります。

自社が該当しそうか、チェックしてみましょう。

| 対象外保証(100%保証)の主な種類 | どんな時に使える? |

| ① 創業関連保証 | これから創業する方、または創業後5年未満の方向けの保証です。 |

| ② セーフティネット保証(1~6号など) | 売上減少など、特定の経営悪化の理由がある場合に国が認定する制度です。 |

| ③ 小口零細企業保証 | 従業員20人以下(商業・サービス業は5人以下)の小規模企業向けの保証です。 |

| ④ 災害関連保証 | 自然災害等により被害を受けた事業者向けの保証です。 |

| ⑤ 経営力強化保証など(一部借換) | 既存の100%保証の借入金を、新しい保証制度で借り換える場合などに適用されます。 |

【ポイント】

特に「①創業関連保証」と「③小口零細企業保証」は、多くの中小企業にとって活用できる可能性の高い制度です。

自社が対象になるか、一度銀行担当者に相談してみる価値は十分にあります。

6.【要注意】経営者が陥る「責任共有制度」に関する3つの大きな誤解

この制度について、多くの経営者が誤解しがちな点を指摘しておきます。知らずにいると、思わぬ失敗に繋がります。

誤解1:「80%保証だから、銀行の審査は甘くなる」

全くの逆です。

銀行は残り20%のリスクを真剣に審査します。

この20%を納得させられるかが融資 審査】の鍵となります。

誤解2:「100%保証なら、どんな会社でも融資を受けられる」

これも間違いです。

銀行にリスクがないだけで、信用保証協会は事業性を厳しく審査します。

また、銀行も「将来お付き合いできる会社か」という視点で見ています。

100%保証は「無条件パス」ではないのです。

誤解3:「保証料の一部を自治体が負担してくれることがある」

これは本当です(誤解ではありませんが、知らない方が多い)。

都道府県や市区町村の制度融資を利用すると、信用保証協会に支払う保証料の一部、場合によっては全額を自治体が補助してくれることがあります。

これは非常に大きなメリットなので、必ず確認しましょう。

7.まとめ:責任共有制度を理解し、融資を有利に進めるための5つの鉄則

本日の内容をまとめます。この知識は、あなたの会社の財務戦略の武器になります。

(1)責任共有制度の本質を知る:多くの保証付融資は「銀行も20%のリスクを負う」80%保証であると心得る。

(2)銀行のリスクを意識する:「銀行が負う20%のリスク」を払拭できるだけの、説得力ある事業計画と熱意を準備する。

(3)100%保証の制度を探す:「創業5年未満」「小規模企業」など、自社が責任共有制度の対象外(100%保証)となる制度を使えないか検討する。

(4)安易な発言を慎む:「保証協会がいるから安心」といった、銀行のリスクを軽視するような発言は絶対にしない。

(5)自治体の補助制度を確認する:制度融資を利用することで、保証料の補助が受けられないか必ず調べる。

8.次のアクションプラン

この記事を読み終えたら、早速次の行動に移しましょう。知識は使ってこそ価値があります。

(1)自社の状況を整理する

創業何年目か、従業員数などを確認し、上記の「対象外リスト」に当てはまるものがないか確認する。

(2)銀行の担当者に質問してみる

次に相談する際、「今回の融資は責任共有制度の対象ですか?もし対象外になる制度があれば教えていただけますか?」と具体的に質問してみましょう。あなたの印象が大きく変わるはずです。

(3)事業計画書を「銀行目線」で見直す

「自分が銀行員だったら、この計画に20%のリスクを負えるか?」という厳しい視点で、自社の事業計画書をもう一度見直してみましょう。

責任共有制度は、一見すると複雑ですが、本質はシンプルです。この仕組みを正しく理解し、戦略的に動くことで、銀行はあなたの会社を「単なる融資先」ではなく、「共にリスクを取り、成長を応援すべきパートナー」として見てくれるようになります。その信頼関係こそが、長期的な資金調達を成功させる一番の鍵なのです。

![]()

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。