日本政策金融公庫や信用保証協会付融資、ノンバンク以外で金融機関からの資金調達方法を考えてみる

「日本政策金融公庫と保証協会付融資の借入枠が無いが運転資金が必要である」

「金融機関のプロパー融資はハードルが高いと聞いているが他の調達手段はないだろうか?」

「ノンバンクからの融資だと金融機関の担当者の心象が悪いのでは・・・」

「これ以上の融資には金融機関から担保が必要と言われたが他の調達方法はないものか?・・・」

等、経営者には、融資や資金繰りで日々頭を悩ませていると思います。

また、通常、融資形態としても中小企業融資は、日本政策金融公庫や、信用保証協会付融資、金融機関からのプロパー融資、ノンバンク以外に何か運転資金の調達方法は無いのかと考えている経営者も多いと思います。

そのような場合には、東京都には「東京プラスサポート融資制度」があります。

具体的には、

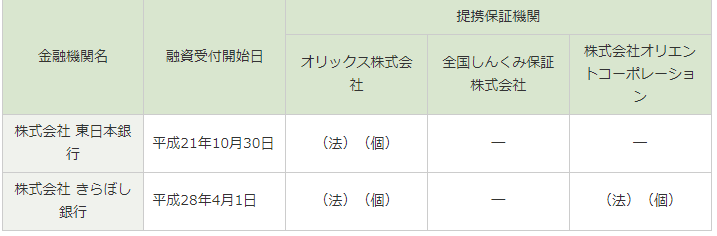

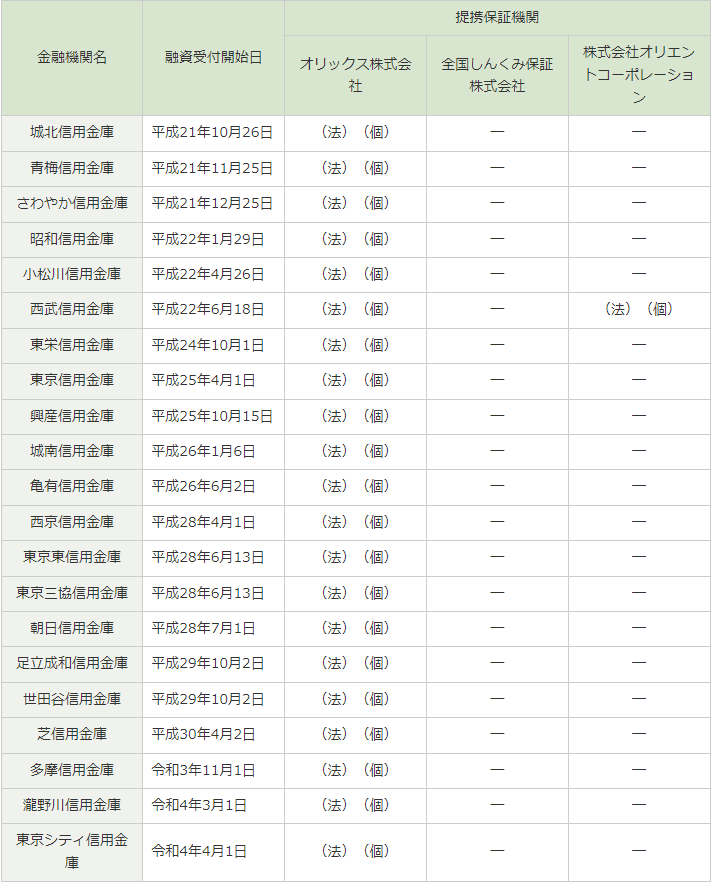

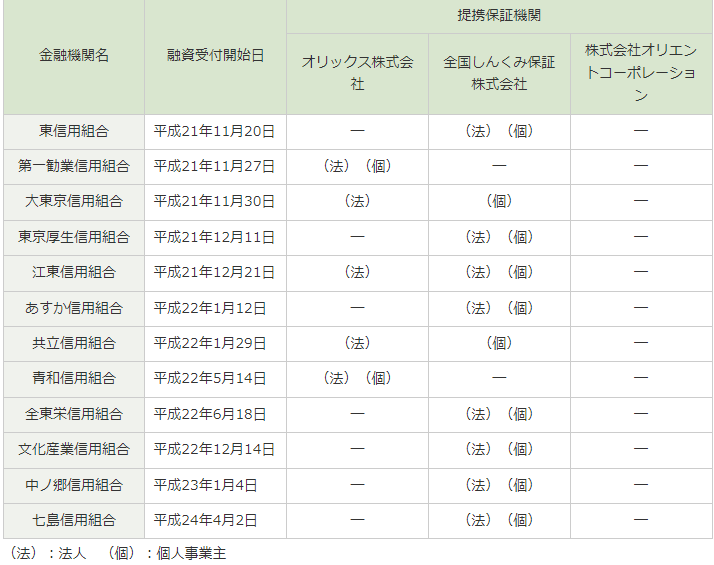

「オリックス株式会社保証付融資(保証機関 オリックス株式会社)」

「全国しんくみ保証株式会社保証付融資(保証機関 全国しんくみ保証株式会社)」

「株式会社オリエントコーポレーション保証付融資」

があります。

そこで、東京都に所在する企業に別な保証(融資)形態もあるので、是非知っておいて欲しいと考え、まずは制度の概要を記載します。

1、制度概要(目的)

東京プラスサポート融資制度(東京都と地域の金融機関とが連携して実施する融資制度)は、厳しい経営環境にある都内中小企業の資金繰りを支援するため、平成21年第1回定例会において成立しました「東京都と地域の金融機関とが連携して実施する金融支援に関する条例」に基づき実施されるものです。

東京都の区域内に事業の基盤を置き、高い技術力や優れたビジネスプラン等を有しているにもかかわらず、当面の事業継続に必要な運転資金等の確保に困窮する中小企業に対し、東京都と地域の金融機関とが連携して金融支援を適切かつ円滑に実施し、もって中小企業の振興を図ることを目的としています。

2、申込方法

融資取引のある取扱金融機関に申込みます。

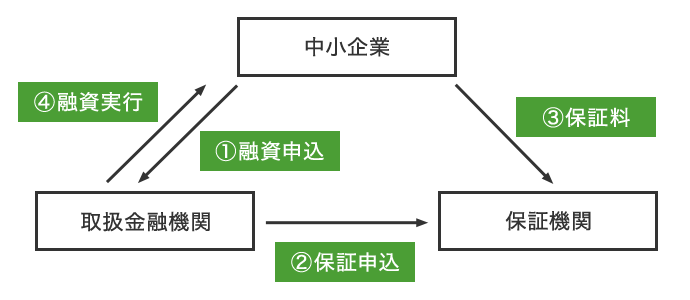

3、利用の手順

① 中小企業は、融資申込が可能な取扱金融機関に対して融資の申込みをします。

② 取扱金融機関は、審査の上、保証機関に対して保証の申込みをします。

③ 保証機関が審査の上、保証可能と判断した場合、中小企業は、保証機関に対して保証料を支払います。

(取扱金融機関が中小企業から保証料の支払を受け、保証機関に支払う場合もあります。)

④ 取扱金融機関は、中小企業に対して融資を実行します。

※申込みにあたっては、取扱金融機関及び保証機関の審査があります。

4、ご利用いただける方(共通)

中小企業で、次の条件を全て満たす方

①都内に事業所(個人事業者は事業所又は住居)があり、中小企業信用保険法施行令第1条第1項に定める業種を営んでいる。

②法人税(個人については所得税)その他租税の未申告、滞納や社会保険料の滞納がない。

③当該事業を営むために許可、認可、登録、届出等を必要とする業種にあっては、当該許可等を受けている。

④取扱金融機関と、一定期間の融資取引がある。(ここでいう「一定期間の融資取引がある」とは、本制度の申込時点において、申込先取扱金融機関による事業性資金に関する融資残高があり、かつ、事業性資金に関する融資残高のある月が連続して12か月以上あって、当該取扱金融機関に対する債務の履行遅滞がないことをいいます。

⑤現在かつ将来にわたって暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的な要求行為等を行わないこと。

⑥融資種別ごとの融資対象の要件を満たしている。

※ 中小企業信用保険法施行令第1条第1項に定める業種

農業、林業(素材生産業及び素材生産サービス業を除く。)、漁業、金融・保険業(保険媒介代理業及び保険サービス業を除く。)の業種以外の業種になります。

なお、遊興娯楽業のうち風俗関連営業、学校法人、宗教法人、LLP(有限責任事業組合)等は対象とはなりません。

5、まとめ

今回ご紹介したのは、東京プラスサポート融資制度融資の概要となりますが、「オリックス株式会社保証付融資」と「全国しんくみ保証株式会社保証付融資」「株式会社オリエントコーポレーション保証付融資」とでは何が異なるのでしょう。

違いは

①取扱金融機関

②融資限度額

③融資期間

が、異なると考えておくと良いでしょう。

ポイントとなるのは、「利用可能な共通な方」に記載の通り、「取扱金融機関と一定期間の融資取引がある。(ここでいう「一定期間の融資取引がある」とは、本制度の申込時点において、申込先取扱金融機関による事業性資金に関する融資残高があり、かつ、事業性資金に関する融資残高のある月が連続して12か月以上あって、当該取扱金融機関に対する債務の履行遅滞がないことをいいます。」となります。

ちなみに審査期間が短いのも特徴かもしれません。(私が事業会社を経営している時に某信用組合から提案があり申込ましたが翌日には回答がありました。)

なお、注意事項として信用保証協会に比べて保証料が高く感じる(保証料を控除した融資金手取額が予想以上に少ない)場合がありますが、そこは自社の資金繰りを勘案しながらご活用されれば良いと思います。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。