【無担保・無保証で2,000万円】小規模事業者の最強資金調達「マル経融資」とは?利用条件から申込方法まで完全ガイド。

マル経融資は、小規模事業者の方々の経営をバックアップするために無担保・無保証人で商工会議所や商工会の推薦にもとづき融資される日本政策金融公庫の公的融資制度です。

また、無担保・無保証人で最大2,000万円の融資をうけられることも魅力の一つですが、商業・サービス業は5人以下の従業員規模が対象ですので注意が必要です。

ここでは、商工会議所や商工会の「マル経融資」(日本政策金融公庫)の商品内容を案内します。

この記事に関する目次

1、マル経融資の特徴

①無担保・無保証人で最大2,000万円の融資

マル経融資は、担保も保証人(法人の場合は代表者の個人保証)も必要ありません。

信用保証協会の保証も不要で、最大2,000万円まで事業資金として利用可能です。

②返済期間が柔軟

「運転資金7年以内、設備資金10年以内で更に据え置き期間もあり」と余裕をもった返済期間で利用可能ですので、中長期的な経営計画に活用できます。

③小規模事業者の方が対象の融資

小規模事業者とは、従業員20人以下(商業・サービス業は5人以下)の法人・個人事業主です。

また、東京商工会議所の会員以外でも利用可能です。

④地域の経営指導員がきめ細かくサポート

各支部の経営指導員がマル経融資をはじめ、経営の悩みの解決をサポートしてくれます。

⑤低利・固定の利用しやすい金利

マル経融資の金利は固定金利です。

また、区によっては、マル経融資に対する利子補給(利子の一部補助)が受けられます。

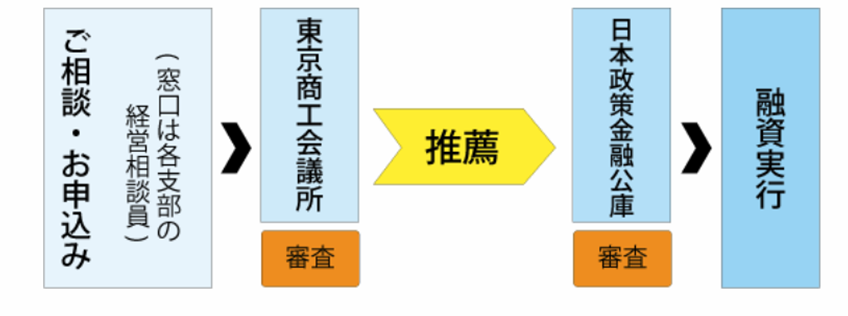

2、マル経融資の申し込みの流れ

※東京商工会議所のケース

3、マル経融資の利用可能な方

マル経融資の利用可能な方は下記になります。

4、マル経融資の融資条件

(1) 資金使途

運転資金:仕入資金、掛金・手形決済資金、給与・ボーナスの支払い、諸経費等の支払い

設備資金:店舗・工場改装、営業車両購入、機械・設備・什器等の購入

(2)融資限度額

2,000万円

(3)返済期間

運転資金7年以内(据置期間 1年以内)

設備資金10年以内(据置期間 2年以内)

(4)担保・保証人

不要(保証協会の保証も不要です)

(5)融資利率

1.25%(令和6年4月1日現在)

(6)その他

中央区、港区、北区、新宿区、品川区、大田区、世田谷区、中野区、板橋区、練馬区、江東区、墨田区、足立区、葛飾区については、一定の条件で区より支払利息の一部補助が受けられます。

5、マル経融資の必要書類

(1)法人の方

①前期・前々期の決算書および確定申告書

②決算後6ヶ月以上経過の場合は最近の残高試算表

③法人税・事業税・法人住民税の領収書または納税証明書

④商業登記簿謄本(履歴事項全部証明書)

⑤見積書・カタログ等(設備資金の申込みの場合)

※不動産をお持ちの方で新規のお申込みの場合などは、現在の権利関係が記載されている不動産謄本(全部事項証明書)

※1,500万円超の申込の場合は事業計画書が必要となります。

(2)個人事業主の方

①前年・前々年の決算書(または収支内訳書)および確定申告書

②所得税・事業税・住民税の領収書または納税証明書

③見積書・カタログ等(設備資金の申込みの場合)

※ダウンロード可能な書類はこちらをご覧ください。

6、まとめ

今回紹介したのは、「商工会議所や商工会のマル経融資」ですが融資の申込自体は難しくはありません。

商工会議所の審査を通過すると、そのまま日本政策金融公庫に推薦してもらえますので改めて申し込む必要はありません。

そのため、商工会議所での面談や必要資料の作成がポイントとなります。

なお、日本政策金融公庫のマル経融資をご利用いただける方は「商工会、商工会議所又は都道府県商工会連合会の実施する経営指導を受けている小規模事業者(商工業者に限る。)であって、商工会、商工会議所等の長の推薦を受けた方」と経営指導を受けているとの記載がありますが、具体的にはマル経融資に申し込むには、原則6か月以上、経営指導を受けたうえで、推薦を受ける必要があります。

しかしながら商工会議所の記載には、そこまで明確な基準がなくなってきているようですので経営指導ということはさておき、先ずはお問い合わせ頂くことが良いと思います。

![]()

![]()

「本ページはプロモーションが含まれています」

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。