「うちの会社、あといくら借りれる?」その疑問に答えます。決算書から借入限度額を概算する2つの重要指標とは。

金融機関の担当者が企業に融資を検討する場合、まず、決算書を確認します。

新規取引の場合は、過去3期分の決算書一式(損益計算書や貸借対照表、別表、法人事業概況説明書等全て)の提出を求めてきます。

また、融資がある場合には既存取引先に対しては決算報告書の定期的な提出を求めてきます。

令和元年12月に金融検査マニュアルが廃止されたとはいえ、金融機関は依然として決算書から企業の信用格付けを個別に行い、あらかじめ「融資できるか企業なのか?融資できないか企業なのか?」を判断しています。

※令和元年12月に金融検査マニュアルが廃止され、現在金融機関は事業性評価融資を行うようにしていますが、依然として過去の実績である決算書(財務データ)をもとに融資については判断しています。

なお、財務データである決算書を提出した時に金融機関の担当者が受取後まず確認するポイントは、「決算書が赤字か黒字なのか?」、「売上は伸びているのか下がっているのか?」、「債務超過か債務超過でないのか?」くらいになります。

決算書を提出という短時間で融資の可能性を判断する財務数値から把握できる材料はこの程度に限られてしまいます。

ちなみに、確かに金融機関は企業の将来計画も把握して融資を検討することも重要視しているので事業計画によって企業融資の融資取組姿勢も変わるのですが、基本的に融資限度額や融資の概算額は決算書の数値から判断されますので注意が必要です。

●金融機関からいくら借り入れることが可能なのか資金調達診断から簡易的にチェックできます!

ここでは、決算書からわかる借入限度額の概算額が分かる計算方法を記載します。

この記事に関する目次

1.はじめに

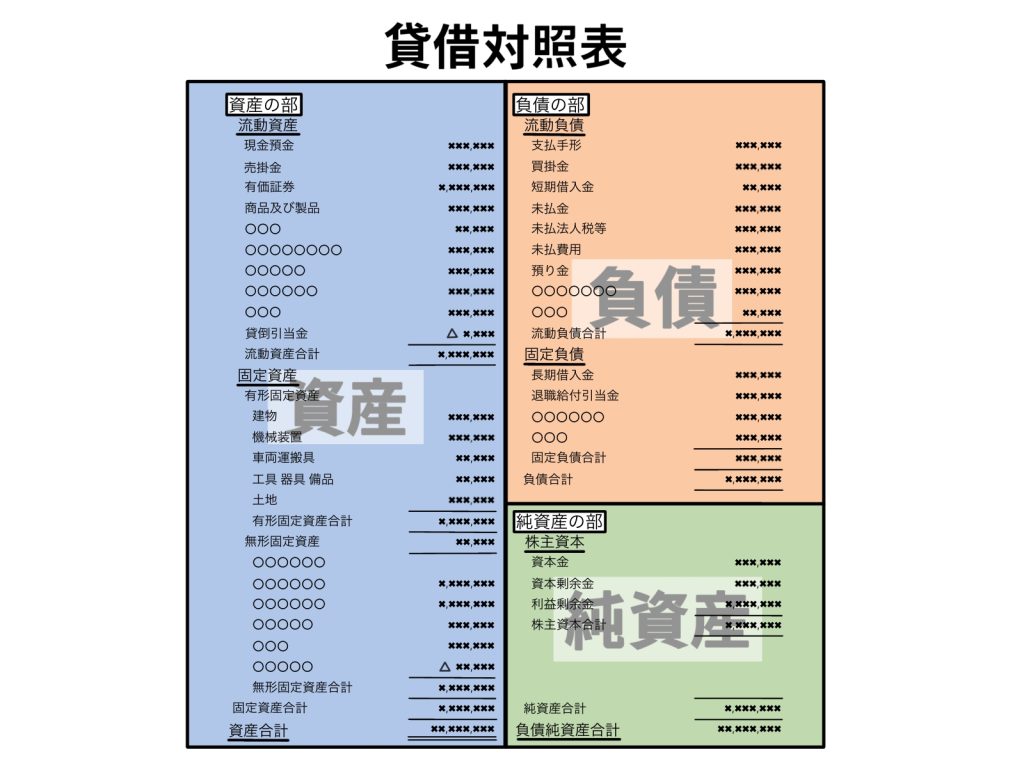

決算書は、企業の財務状況を把握するための重要な資料です。金融機関は、この決算書を基に、企業の返済能力を評価し、借入可能額を決定します。

(1)借入可能額を検討する際に、金融機関が着目するポイント

①返済能力

㋐経常利益:本業の収益力になります。安定的な利益が出ているかに着目します。経常利益が黒字であれば過度に借入依存度が高くなければ融資に対して取組易いです。

㋑固定費比率:固定費が売上高に占める割合。固定費が多いと、景気変動の影響を受けやすいです。

㋒運転資金:企業が日々の事業活動を行うために必要な資金のことです。具体的には、原材料の仕入れ、従業員への給与支払い、家賃の支払いなどに使われます。運転資金が不足すると、支払いが遅れたり、生産活動が滞ったりするなど、企業の経営に大きな影響を及ぼします。

㋓借入依存度:既に借入している金額が、自己資本に比べてどの程度か。借入依存度が高いと、リスクが高いと判断されることがあります。

②財務内容

㋐資産:現金、売掛金、棚卸資産など。これらの資産が、スムーズに現金化できるかを確認します。なお、連続して同額、同内容の売掛金があると不良化していないかを確認されます。

また、現金勘定が多いとその現金が保有されているのか、棚卸資産も実態があるのか否かを確認されます。

㋑負債:借入金、未払金など、企業が負っている債務の状況です。負債の返済期限や利率は適切か、負債の総額が大きすぎると、返済が困難になる可能性があります。

また、負債の本数が多いと毎月の返済額も多くなるので確認されます。

㋒自己資本:負債を支払った後、会社に残る資産。自己資本比率が高いほど、安定性が高いと評価される。なお、自己資本が債務超過になっていれば債務超過解消について確認されることがあります。

③将来性

㋐業績の推移:過去数年の業績を分析し、今後の成長性を見込みます。

㋑事業計画:今後の事業展開や投資計画が明確で、実現可能性が高いと判断します。

そのため、金融機関に事業計画書を提出することが有用であると少々、決算書の内容が厳しくてもリカバリーが可能かもしれません。

(2)借入可能額を簡易的に判断する方法

金融機関が実際にどのように借入可能額を算出しているかは、金融機関によって異なり、公開されている情報も限られています。

しかし、一般的に以下の指標が参考にされます。

㋐月商倍率:月商の何倍まで借入できるか。

㋑借入金月商倍率:月商に対する借入金の割合。

㋒経常利益倍率:経常利益の何倍まで借入できるか。

これらの指標は、あくまで目安であり、実際の借入可能額は、金融機関との交渉によって決定されます。

(3)決算書を見る際の注意点

㋐単体の決算書か?: 関連会社があるとその決算書も確認されます

㋑過去の決算書との比較:1期だけの決算書を見るのではなく、過去の決算書と比較することで、業績の推移を把握することが重要です。

㋒特別損益の影響:特別な要因による損益は、今後の業績を予測する上で、一時的なものか否かを確認されます。

(4)借入可能額を増やすために

㋐事業計画の策定:具体的な事業計画を示すことで、金融機関に将来性を感じてもらう。

事業計画を策定し金融機関に提出することが㋑㋒に比べて一番ハードルが低いと思います。

㋑財務体質の改善:経常利益の増加、固定費の削減、運転資金の効率化などを図る。

㋒担保や保証人の確保:融資を受ける際の条件として、担保や保証人を求められる場合があります。

(5)まとめ

決算書は、企業の財務状況を客観的に評価するための重要なツールです。借入を検討する際は、決算書の内容をしっかりと理解し、金融機関と積極的にコミュニケーションを取ることが大切です。

2.融資の判断基準

融資は各金融機関独自の審査基準によって融資取組の可否を判断していますが基本的に「返済可能性の判断」「財務健全性の判断」をおこない、その後、「融資可能額の判断」を行います。

(1)返済可能性からの判断

金融機関の担当者は決算書の損益計算書の内容を確認する場合、「税引後当期純利益が赤字か黒字か」

赤字の場合は「減価償却費をたして赤字か黒字か」を判断します。

この場合、税引後当期純利益と減価償却費をたして赤字の場合は返済原資がない(貸しても返済できない)と判断され銀行員からの融資の対応が厳しくなります。

(2)債務超過からの判断

金融機関の担当者が決算書の内容を確認する場合貸借対照表の純資産が債務超過かどうかを確認します。

債務超過とは資産から負債を引いた金額である純資産である自己資本がマイナスの金額になることを意味します。

企業ごとに債務超過になった原因や理由はあると思いますが金融機関は債務超過を嫌います。

金融機関が債務超過を嫌う理由は「負債を支払う資産を保有していない」と判断されるからです。

また、基本的に債務超過の原因として赤字経営が続いていたから債務超過になってしまったと判断されるからです。

そのため、金融機関は決算書の貸借対照表でまず確認するのは自己資本が債務超過でないかということを確認します。

3.借入可能額の判断基準

(1)返済原資から算定した借入可能額

基本的に借入は、返済原資「税引後当期純利益と減価償却費」から返済されます。

また、金融機関が企業への貸出可能額の判断としているのが、

●式:(税引後当期純利益+減価償却費)×7年~10年

としています。

今までの考え方では債務償還年数の適正な水準は長期運転資金の最長返済期間が5年とされていましたので5年以内と考えられていましたが、現在は、最長返済期間が10年が長期運転資金の返済期間とされていますので融資限度額を計算する場合は7年~10年と考えられています。

(2)借入金月商倍率から算定した借入可能額

借入金月商倍率は、借入金が月間売上高の何倍であるかを示す指標で、企業にとって借入金の返済余力を見る簡易的な指標となります。

●式:借入金月商倍率=借入金÷(売上高÷12)

新型コロナウイルス感染症の影響が企業の借入(財務状況)に影響を及ぼす前は借入金は月商の3倍までが健全な借入限度と考えられていました。現在は業種業態や利益率、利益額等によって借入金月商倍率の考え方は異なりますが、現在は借入金月商倍率の5倍~6倍までと考えられています。

4.経営自己診断システムを活用して自社の経営状況を知ろう

決算書から融資可能額が概算把握が可能ですので更に1歩進んで決算書を入力して自社の経営状況を診断してみるのも良いかもしれません。

(1)特徴

経営状態を簡易的に把握する方法として中小機構による中小企業のための経営分析ツールになります。確かに入力には手間がかかるかもしれませんが経営分析ツールは下記の特徴があります。

①豊富な財務データを収録

本システムは、経済産業省・中小企業庁の主導により、中小企業金融の円滑化を図る目的で開発された中小企業信用リスク情報データベース(略称CRD)に蓄積されている200万社以上の中小企業(うち7割は、年商3億円以下の比較的小規模な企業)の財務データを用いて構築されています。

②かんたん操作

本格的な財務視点からの経営分析を、決算書に記載された主な財務情報を入力するだけで簡単に可視化することができます。

分析結果の用語解説もあり、専門知識がなくても経営分析が可能です。

③登録不要の無料診断

会社情報や個人情報の登録が不要です。

また、入力された財務情報の保存も行っておりませんので、会社情報の漏えいの心配もありません。誰でも気軽にご利用いただけます

(2)3つの診断結果

中小機構の「経営自己診断システム」は決算書数値を入力するだけで様々な角度から経営状態を分析・診断できまるサポートツールになります。

①総合分析

決算書の財務情報から、「収益性」「効率性」「生産性」「安全性」「成長性(前年指標を入力した場合のみ)」の総合分析結果が表示されます。

②個別指標分析

貴社の経営状態を個別指標毎に同業他社と比較することができます。

個別指標は5項目27指標で表示されます。

③倒産リスク分析

安全性指標に着目して、企業の数値とデフォルト(倒産)企業の値を比較します。

倒産リスクを安全・警戒・危険の3段階で分析されます。

![]()

なお、企業の経営状態を把握するツールとして経済産業省のローカルベンチマークという「企業の健康診断」を行うツールがあります。

「6つの指標」(財務面)、「商流・業務フロー」、「4つの視点」(非財務面)の3枚組のシートになりますので中小機構の「経営自己診断システム」とともに活用を検討されても良いかもしれません。

5.まとめ

金融機関が融資の時に最も重要視するのは、決算書になります。

決算書の貸借対照表や損益計算書の数値をもとに「返済原資」と「借入金月商倍率」から借入可能額を簡易的に判断されます。

その為、資金調達を考えた決算書の数値の意味や勘定科目内容の理解は重要です。

また、決算書は一度提出してしまうと変更や修正は基本的にありえませんので非常に重要だとお考え下さい。

なお、金融機関から期中に試算表を求められますがこれは、現状の企業の状況を決算時点から良くなっているのか、悪くなっているのか、それとも変化はないのかを金融機関は確認しています。

![]()

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。