銀行融資・ノンバンクもNG…そんな時の資金調明策「ファクタリング」完全ガイド。2社間・3社間の違いから注意点まで。

企業を運営していると、

①金融機関からの融資が断られた

②ノンバンクからの資金調達も厳しい

③税金滞納、社会保険の滞納がある

④取引先の支払サイトが長く資金繰りが苦しい

⑤取引先からの入金遅延で資金不足だ

⑥リスケジュール中である

といったことがあるかもしれません。

ここでは、資金繰りが厳しい状況の対応方法の一つとして「ファクタリング」の内容を紹介しますが、あくまでファクタリングは手数料が高いことを念頭に、売掛債権を早期に資金化することによって、一時的に資金繰りの改善が図れる手法と考えておくのが良いと思います。

この記事に関する目次

1、ファクタリングとは

ファクタリングとは、「まだ回収されていない売掛金」、「まだ回収期日の到来していない売掛金」を、ファクタリング会社が買い取るサービスのことです。

具体的には商取引で発生した売掛金の権利を、売掛金保有企業とファクタリング会社との間で譲渡するという仕組みがファクタリングとなります。

※ここで「売掛金保有企業」とは、貴社で考えれば分かり易くなります。

売掛金保有企業には、ファクタリング会社から売掛分から手数料を引いた金額が早期に支払われます。

また、 支払期日に売掛先から入金があり次第、ファクタリング会社に支払う(売掛金で完済すると考えれば良いでしょう。)ことで完了する取引と考えておくと良いでしょう。

2、ファクタリングの種類

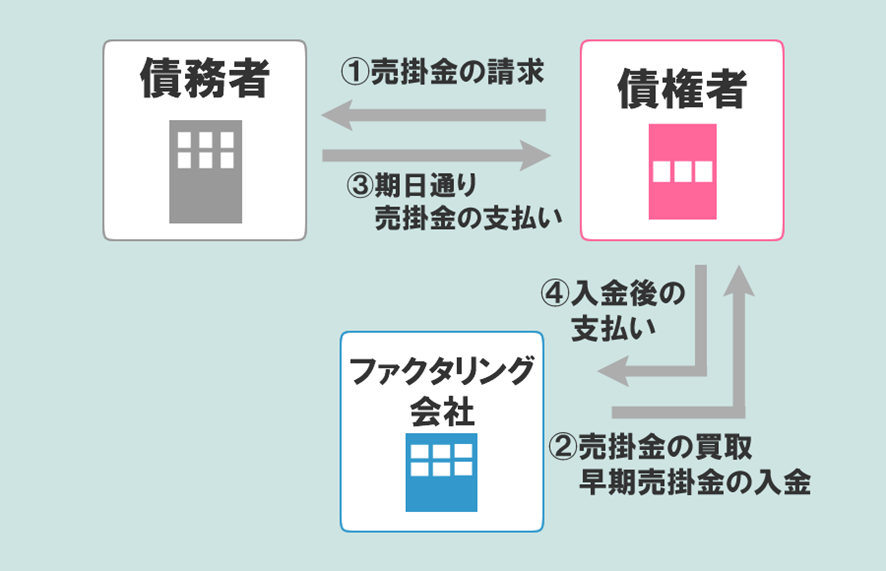

(1) 2社間ファクタリングとは

2社間ファクタリングとは、ファクタリング契約の主体が「ファクタリング会社」と「利用者」の2社のみで行われる契約で、売掛先の企業に知られることなくファクタリングができるという特徴があります。

ファクタリングの利用を売掛先(取引先)に知られることなく、これまで通り取引を継続することができます。

また、2社間ファクタリングの場合、通常は償還請求権なしの契約ですので、売掛先が債務不履行を起こしても支払い義務は発生しません。

※償還請求権とは、売掛先の企業の倒産や廃業などにより売掛金が入金されなかった場合、ファクタリング会社が利用者に対して支払いを請求できる権利のことを言います。

そのため、ファクタリング会社の負うリスクが大きい2社間ファクタリングは、3社間ファクタリングに比べ手数料は高めとなっています。

※九州ファクタリングサポート記事より引用

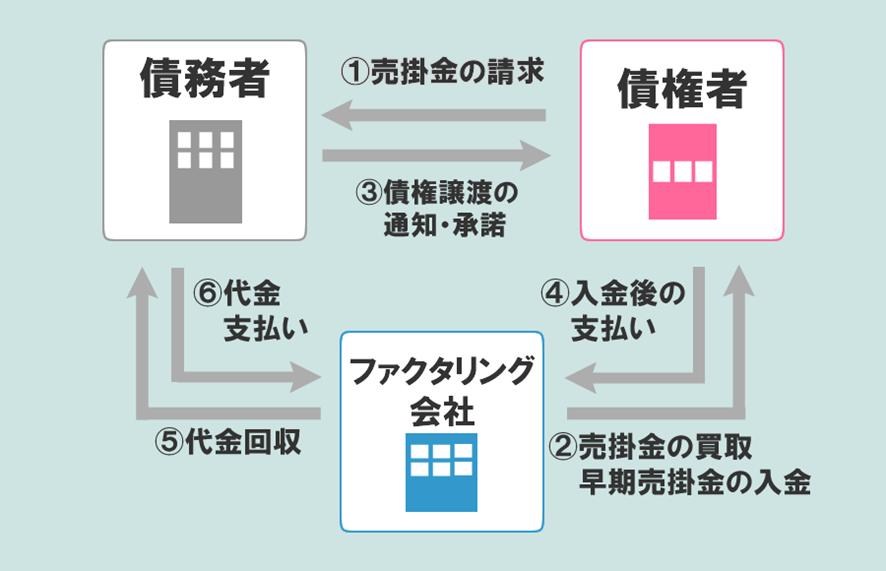

(2) 3社間ファクタリングとは

3社間ファクタリングとは、ファクタリング契約の主体が「ファクタリング会社」と「利用者様」と「売掛先(取引先)の企業」の3社で行われる売掛金の資金化による資金調達法です。

2社間ファクタリングとは異なり、売掛先の同意を得るため、ファクタリング会社が売掛先へ直接支払いの請求をできることが特徴です。

なお、3社間ファクタリングは売掛先の同意を得る必要があるため時間を要することが多いです。

また、3社間ファクタリングでは、ファクタリングの事実が売掛先に知られるますので、資金繰りが厳しい企業のイメージを持たれてしまう可能性があります。

※九州ファクタリングサポート記事より引用

3、ファクタリングのメリット

(1) 審査スピードが早い

金融機関からの融資の場合は、融資申込~審査~融資実行まで時間を要し、長い審査のあげく謝絶ということも考えられます。

ファクタリングは、基本的に売掛金の内容が重要視されますので、審査スピードが金融機関からの融資審査スピードより早いです。

(2)資金繰りが改善

売掛金を早期資金化する事で キャッシュポジションの改善に繋がります。

また、売掛金を売却することで必要な資金を調達できるので、支払い金の不足に焦らず資金繰りの改善が図れます。

(3)売掛金が重要

金融機関からの融資には担保が必要なこともありますが、ファクタリングの場合は融資とは異なり、基本的には売掛金の内容が重要視されます。

もちろん、企業の資金繰りや財務内容等もありますが、ファクタリング会社も業績の良い企業は金融機関からの融資で対応が可能と考えているため、売掛金の内容次第となります。

【買取りが厳しい売掛債権】

①譲渡禁止特約付債権

②個人に対する債権

③売掛先に対する債権より買掛金額の方が多い(相殺される可能性があるため)

④売掛先の信用力が低い(売掛先の支払能力が不足している)

⑤下請け代金支払遅延防止法に規定される債権

(4)用意する書類が少ない

ファクタリング会社に売掛債権を買い取って貰えるかの書類は金融機関に提出する書類より少ないです。

【通常必要となる書類】

①通帳(決算書に記載がある口座すべて)

②請求書・契約書(今回買取分と過去2回分等)

③決算書

④代表者の身分証明書(顔写真付き)

(5)信用情報に傷がつくことがない

ファクタリングの審査を通過しても、個人や企業の信用情報に傷がつくことはありません。

また、個人情報の登録機関に登録されることもありません。![]()

4、ファクタリングのデメリット

(1)手数料が高い

手数料は2社間と3社間でも異なり、また、ファクタリング会社や売掛金の内容などにより大きく変わりますが、相対的に手数料は高いです。

(2)売掛金が無いと資金調達ができない

売掛金がベースとなりますので、基本的には売掛金額以上の調達は難しいです。

(3)売掛金の取引先に連絡が行く場合がある

3社間のファクタリングの場合は、ファクタリング会社の他、売掛先の取引先である取引先会社の承諾が求められます。

取引先が同意すれば問題ありませんが、難色を示すこともあります。

また、取引先から資金繰りが苦しい会社とみなされ、今後の取引にマイナス影響が出る可能性があります。

(4)売掛金を保有していても審査通過は100%ではない

売掛金を保有しても、売掛金の中身(信用力)のみならず、支払い期日等も審査基準となります。

売掛金を保有していても、企業業績等(通帳の入出金の状況)は審査に影響を与えます。

特に決算書や試算表に売掛金の残高が多いと比較的審査に時間がかかるようです。

(5)売掛金の金額より買取額が大幅に少ない事がある

例えば、売掛金額が500万円でも、初回取引等を言われ、最終的には、買取額は300万円ということもあります。

売掛金額に近い数字(売掛金額-手数料)で買い取って貰えると思っていても思い通りにならない事が多いです。

(6)ファクタリングが金融機関に及ぼすデメリット

決算書や試算表に多額の支払手数料などが計上されていると金融機関から内容の確認をされる場合があります。

金融機関にとればファクタリングは資金繰りが厳しいことを表していることと同じですので融資に影響がある可能性があります。

5、ファクタリングは具体的にどうするの?

ファクタリングの手順は予め必要資料を用意(若しくは問い合わせ後に用意)し、インターネットから問い合わせれば大丈夫です。

あらかじめファクタリングを使う、使わないに関わらず、売掛金で資金の用意が可能なのかをファクタリング会社へ審査を依頼する等して知っておいた方が良いかもしれません。

また、複数のファクタリング会社へ問い合わせを行い、各ファクタリング会社の手数料や企業への対応方法を確認し、今回は使わなくてももしもの用心として相談しておくのも資金ショート改善の近道だと考えています。

6、債権譲渡登記の取得・閲覧方法

ファクタリングが実行され債権譲渡登記された債権は、管轄の法務局にて概要記録事項証明書の取得ができます。ファクタリングは金融機関等の融資の際質問されることがあります。その為、債権譲渡登記がされているのかどうかは知っておくべき事項となります。

なお、管轄の法務局では、登記事項概要証明書(登記されている事項のうち、債務者名等の個々の債権を特定する事項を除いた事項を記載したもの)と登記事項証明書(個々の債権に関する登記事項の全部を記載したもの)の交付に関する事務が取り扱われています。

また、登記事項概要証明書と登記事項証明書とは交付方法が異なりますのでご注意下さい。

登記事項概要証明書は、誰でもその交付を請求することができます。

これに対して、登記事項証明書の交付は、債権譲渡登記・質権設定登記の当事者、譲渡された個々の債権の債務者その他の利害関係を有する者のみがその請求をすることができます。 このように、債権譲渡登記制度においては、債務者のプライバシー保護の観点から、債権譲渡登記の登記情報の開示について、情報内容によって異なる開示方法が設けられています。

7、ファクタリング会社の見きわめ方

下記のようなファクタリング会社には気を付けた方が良いかもしれません。

①手数料率が明確に表示されない

②「審査通過率100%」「他社で断られた方でもOK」などの文言での勧誘

※通常、審査通過率100%はあり得ません。

③契約書に「償還請求権有り」という文言の記載がある。

④面談前に事前に聞いていた手数料率と異なる提示をする

※面談前は低い手数料率を提示、面談当日になって、初回は面談前の手数料率より高い提示になる。また、高い手数料率の提示と同時に2回目以後は低い手数料率のセールストークがある。

⑤手数料率の提示に対し「社内稟議中」「上席と交渉中」など調整が多い

⑥面談時に事前に聞いていた以外の資料の提示を求められる

※面談の当日になって決算書の勘定科目内訳の細かい内容を聞いてくる。事前に聞いていた手数料率が例えば10%の場合、面談当日に「この決算書では初回は15%」等と当日になって高い手数料率の提示をする。

8、まとめ

ファクタリングは債権譲渡になるので融資とは異なり手数料がかかります。

例えば、手数料が10%だと1ケ月後に期日を迎える売掛債権に対し10%/月の金利と考えれば、年利では10%×12ケ月で120%になります。そのため、ファクタリングは一時的なキャッシュフローの改善と資金ショートの補填です。

また、銀行融資のような年利での金利でなく、あくまで手数料ですので、繰り返しの利用は利益度外視の受注と同じです。

あくまで、売掛金の期日前先行入金ですので、キャッシュ・フローの改善や一時的な資金ショートでファクタリングを活用する事で改善可能かを良く検討のうえ、ファクタリングを利用することが必要です。

![]()

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。