融資マニュアル

信用保証協会と制度融資の関係(信用保証協会)

信用保証協会と制度融資の関係(信用保証協会)

この記事に関する目次

1、信用保証協会と制度融資の関係

東京都をはじめ都道府県、市区町村ではそれぞれ所在する中小企業者(創業の個人も含む)ために融資制度を設けています。

※東京都の制度融資一覧

この制度は例えば東京都の場合であれば、東京都が制度融資を実行する金融機関にその原資を預託し、当初設定された利率(通常より低い)を適用することにより地域経済活動に資することを目的とするものです。

自治体の地域活性化のために、自治区域内で本社登記してもらえれば、信用保証協会の保証料や金利を一部負担しますという特典のようなものです。

よく勘違いされるのは、審査を東京都や自治体がするのか?と言うことです。

この制度の実質的な審査は信用保証協会がします。

従って、信用保証協会の審査が駄目ならすべて駄目であるということにご注意ください。

ちなみに、県内に2つ保証協会がある地域はチャンスが1つ増えますので得です。

2、制度融資のポイント

自治体では、委託された中小企業診断士が対応することが多く、事業計画内容や書類が揃っているか、やる気があるのかなどをみます。

実質的な審査は信用保証協会と各金融機関が行います。

自治体は金利負担(利息の補助)の審査であり、融資を出すかどうかの判断とは異なった視点からの判断となるのです。

自治体の審査は比較的簡単にですので、信用保証協会の審査をクリアできるようにしてください。

3、金融機関の役割

金融機関は融資の手続き、融資の窓口業務を担当します。

また万一融資が返済不能となった場合は信用保証協会が代位弁済します。

4、制度融資のメリット

市区地町村の制度融資の場合、利率(利息の補助)や信用保証料で優遇されているケースがあります。

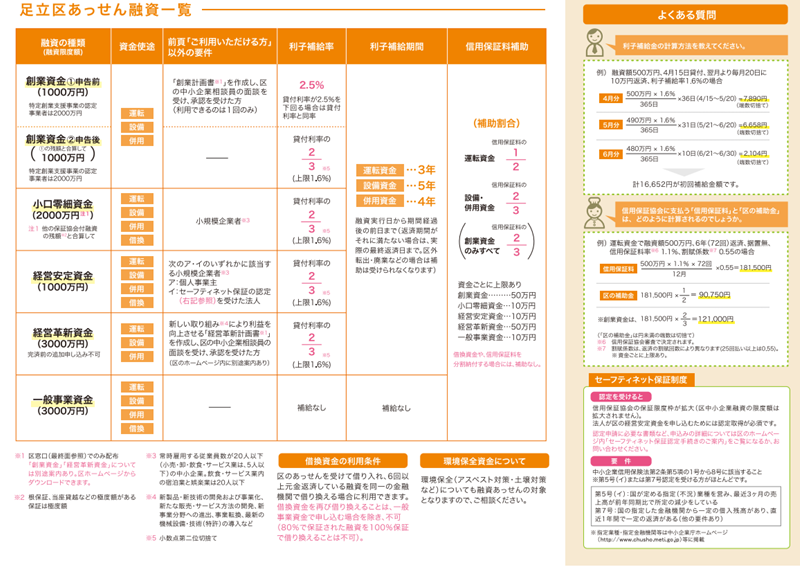

(1) 東京都足立区の創業融資の場合

利子補給率及び期間

①申告前:2.5%

②申告後:貸付利率の3分の2(上限1.6%)

※金融機関の利息の一部が補助されます。

②信用保証料補助

信用保証料の3分の2(限度額50万円)

※信用保証協会の保証を受ける際に必要な信用保証料の一部が補助されます。

足立区中小企業相談員の面接を受けることが条件になっており申し込みから実行まで時間がかかることがありますので注意が必要です。

4、制度融資における役割

・都道府県区市町村:企画設計管理(区市町村の場合は第1次的窓口)・金融機関へ原資の預託(預金をする)

・都道府県区市町村の経営支援課や商工課等:制度融資における面談窓口

・金融機関:融資の窓口・手続き・融資の実行返済

・信用保証協会:金融機関への信用保証・返済不能の場合は代位弁済

5、制度融資のポイント

(1) 制度融資における審査の運不運

審査は日本政策金融公庫の場合と同じで、担当する審査する担当者によって運不運があります。

信用保証協会の担当者はこちらで指名するわけには行きませんので、まずは信用保証協会の担当者へ熱心に事業計画を説明してくれる金融機関(担当者)を選ぶことが得策です。

(2)制度融資をうける為の条件

東京都制度融資(創業)を例にすると制度融資を受けるための条件は・・・

①中小事業者であること(資本金5,000万以内)

②都内に事業所があり、保証協会の保証対象業種を営んでいること(風俗関連、パチンコ、金融保険、相場案内業、農林漁業などは対象外)

③法人税(個人の場合は所得税)または事業税を滞納していないこと(但し、申告をしていて、課税額がない場合は対象になります)

④許認可、登録、届出等が必要な業種については、その許認可を受けていること

となっています。

また創業融資を受けるには事業を営んでいない個人であって創業しようとする1ヶ月以内に個人で、または2ヶ月以内に会社を設立して創業する計画であること。

以上が制度融資(創業融資)を受けるにあたっての基本的な条件ですが、この条件を満たしても当然OKとは行きませんので注意が必要です。

(3)許認可の重要性

事業計画など詳細な計画を作成しても、創業の1ヶ月または2ヶ月以内で許認可を取得していなくても申し込みは出来ますが、許認可取得後でないと融資は実行されません。

特に店舗などの場合は、実地調査があります。

内装など計画通りとなっているか、また場合によっては業者への振込み指定も要求されますのでご注意下さい。

また保健所の検査後でないと業種によれば融資は実行されません(例えば、美容院、居酒屋、接骨院など)。

(4)制度融資の審査機関

制度融資は日本政策金融公庫に比べて、あっせん融資ですので審査に時間がかかります。

そのため、しっかりした調達計画を立てないと、後から支払が出来ないなど大変なことになりますので注意が必要です。

(5)自己資金の重要性

東京都制度融資の場合は、日本政策金融公庫の新創業融資制度の場合のように自己資金要件が厳しくはないので自己資金の不足している方にとっては、制度融資の方が門戸を開いています。

但し、自己資金が全くないと、申し込み自体は可能ですが、ほぼ信用保証協会付き融資において審査が通りませんので注意が必要です。

6、制度融資の申込む際のポイント

(1) 制度融資の申込む際のポイント

日本政策金融公庫の新創業融資制度の利用条件が創業する前の期間を特に明確に定めていないのに対して、制度融資の場合は個人事業の場合は創業時期の1ヶ月前、また法人設立の場合は、2ヶ月前と決められていること。

このため例えば創業予定時期の6ヶ月前に申込むようなことは出来ません。

創業することが確実な個人または法人が対象になります。

(2) 副業は難しい

副業と見做されるような新規事業については、原則、創業融資の対象外になります。

例えばサラリーマンとして相応の収入がある場合に、副業として飲食店や衣料品の販売をする場合は創業とは見做されません。

従ってこの場合は原則、創業融資の対象にはなりません。

なお、近頃は副業可能企業もありますが、事業を専業でしない(あくまで副業)事は審査上マイナス評価となることより、やはり融資は厳しいと考えておくことが必要です。

(3) 許認可取得事業は注意

許認可を要する事業(例えば、飲食店や接骨鍼灸院など保健所の許可や届出)の場合は許認可を受けてからになります。(但し申込みはできますが、融資は実行されません)

例えば、接骨鍼灸院の場合は、店舗が出来上がってから保健所の実地調査が入ります。

この場合内装費や保証金など店舗が出来上がる前に必要と思われる資金は、自己資金や日本政策金融公庫の融資で用意しておく必要があります。

(4) 実地調査に注意

店舗を開設する場合など設備資金の借入れについては、見積書を用意することは勿論ですが、信用保証協会の担当者による実地調査が行われます。

また設備の受注者に対して、直接振り込み指定を要求される場合もあります。(これは融資された資金の流用を防ぐための措置です)

事業所(本社)へは確認に来ます。

金融機関の担当は勿論、信用保証協会の担当者も面談を兼ねて営業実態があるかどうかのためです。

(5) 税金の納付は必須

税金の滞納がある場合は、申し込み自体が出来ません。

例えば個人の所得税や住民税を滞納していたり、社会保険料の未払いがあった場合は残念ですが対象外です。

未納のある方は必ず未納がないように支払いを済ませてから申込みをしてください。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。