融資情報

資金調達の基本(2.お金を借りる!)

この記事に関する目次

2、お金を借りる資金調達

次にお金を借りることによる資金調達方法をご説明します。

お金を借りる資金調達の方法をデットファイナンスといいます。

お金を借りる方法にはいろいろな種類があります。

(1) 銀行融資

ここで言う銀行融資は銀行から銀行独自のお金を銀行独自の審査基準で借りる、いわゆる銀行プロパー融資の方法です。

銀行と称されるものには都市銀行、地方銀行、信託銀行、信用金庫、信用組合などいろいろあります。

銀行が融資する場合は、設備資金や運転資金など資金の使い道(資金使途と言います)や担保の有無、期間の長期短期などの条件によりその対応が異なってきます。これらの要件にマッチした借入条件の申し込みをしないと融資を受けることはできません。

銀行融資は、実存性>安全性>収益性>将来性の順番で判断させることが多く、これらの要素を提出資料から分析することで融資判断をします。

銀行融資には信用保証協会の保証を利用した、保証協会保証付き融資などもありますが、銀行独自が行うプロパー融資はその銀行との取引があり、信用力が判明している先でないとなかなか融資を受けることは難しいと思われます。銀行にとっては自己資金を企業に貸し出す(融資する)形になるため、最終的には資金を回収する必要があります。また、融資された資金には利息が発生します。これにより銀行は収益を得ることとなります。

通常、このプロパー融資を受けるためには担保が必要になりますが、起業したばかりのベンチャー企業やスタートアップ企業には信用も担保も不足していることが一般的なため、融資を申し込んでも断られることが多くあります。

銀行から融資を受ける場合、事業計画書のほか、損益計算書や貸借対照表、資金繰り表、試算表など、さまざまな書類を整える必要があり、その内容は、細かく審査されます。

(2)制度融資

制度融資とは、地方自治が民間の金融機関、信用保証協会の三者の連携の下に、一定の条件で制度化した融資です。地方自治体が申込窓口となり、各都道府県の信用保証協会がその債務を保証し、自治体が企業の利息を一部負担するなどの仕組みとなっています。

企業にとっては銀行のプロパー融資に比べ借入が容易になっているのも制度融資の特徴です。このように信用保証協会が保証し、その融資の利息の一部を地方自治体が補填する制度を総称して制度融資と呼びます。

(3)政府系金融機関融資

日本政策金融公庫と商工組合中央金庫(商工中金)が政府系金融機関に該当します。

日本政策金融公庫の融資制度の内容は一般制度融資、セーフティーネット貸付、新企業育成貸付、企業活力強化貸付、環境・エネルギー対策貸付、企業再生貸付、災害貸付などがあります。

制度融資と政府系金融機関融資を総称して公的融資といいます。

公的融資に共通するメリットは「比較的審査ハードルが低い」、「金利が低い」、「創業融資が充実している」などが挙げられます。

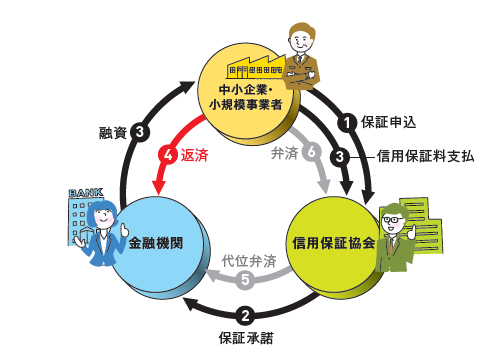

(4)信用保証協会

信用保証協会とは、金融円滑化のために制定された信用保証協会法に基づき、47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)に設置された融資保証機関です。中小企業が金融機関から融資を受ける際に信用保証を供与します。

信用保証制度は、中小企業、金融機関、信用保証協会の三者が当事者となります。

全国信用保証協会ホームページより

東京信用保証協会令和元年度(平成31年4月~令和2年3月)実績

保証承諾9万2,930件(前年度比118.6%)

金額で1兆3,315億円(同121.4%)

令和元年度末時点の保証債務残高 2兆8,947億円(前年度比99.9%)

(5)ビジネスローン

ビジネスローンは公的融資、銀行融資が受けられなかった中小企業に民間の金融会社が融資するローンのことです。

ビジネスローンを扱う多くの金融機関が、「スコアリングシステム」を審査方法として採用していると言われています。

スコアリングシステムとは、融資希望者の信用度をデータに基づき、スコア化することによって融資の可否を判定する方法で、点数化(スコアリング)して、融資枠、金利、返済期間までを即座に決定しています。

ビジネスローンには、担保や保証人を必要としない無担保ローンと、担保や保証人が必要な有担保ローンの2種類があります。

(6)社債発行

企業が発行する債券を社債といいます。借入を広く一般から集める方法です。企業が発行できる社債には、以下のようにいくつかの種類があります。

①普通社債

通常社債と言えば普通社債のことを指します。普通社債は期間が設定されており、満期までの間、利子が支払われます。

②劣後債

出資者に対する元利金の支払順序が一番低い債券のことです。優先される社債に対し劣後した支払い順序が低い分、高金利がとなっています。

③永久債

永久債とは元本の償還の規定がない債券です。出資者に対しては、企業が存続する限り、利子が支払われることになります。

④新株予約権付社債

一定の条件の下に、株式に転換できる新株予約権付きの社債です。株価が上昇しているときに、転換すればその分利益を得ることができます。

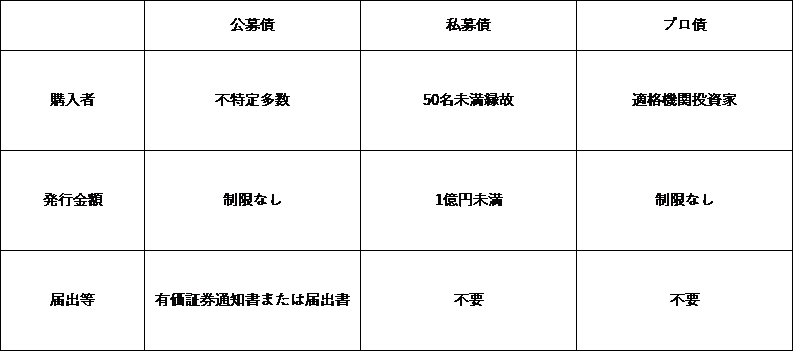

これらの社債の種類とは別に、社債には公募債と私募債という区別があります。

公募債とは不特定多数の出資者50人以上に対し募集を行うものです。

私募債とは、少数出資者に対し発行される債券です。さらに、私募債には、適格機関投資家(金融機関)のみを相手に発行するもの(プロ私募債)と50人未満の出資者に発行されるもの(少人数私募債)があります。

中小企業では、少人数私募債の発行が一般的です。

(7)ファクタリング

ファクタリングとは、本質的には資産の譲渡になりますので、本来次項の「3.資産を売る資金調達」で述べるべきかと思いますが、金融という色彩が強く、ここで説明します。

ファクタリングは企業に発生した取引先に対する商品やサービスの売掛金をファクタリング会社に譲渡して、売掛債権の回収早期現金化する金融サービスのことです。

手形割引の手形が売掛債権に代わったものと考えていただければよいかと思います。

ファクタリング会社は、企業から売掛債権を買取って、売掛金支払期日の前に企業に金額を支払います。

銀行融資と違って審査が比較的簡単で、担保不要で資金を調達することができるので、資金が必要な中小企業などに便利です。

ファクタリングには企業とファクタリング会社の間で契約される2者間ファクタリングと企業と取引先(売掛債務者)とファクタリング会社で契約される3者間ファクタリングがあります。

最近では、企業側から商品やサービスの提供が行われる前に、取引先からの発注書の発行段階で発注書買取をするファクタリング会社もあるようです。

また、売掛債権を譲渡するのではなく、担保にした売掛債権担保ローンや売掛債権を含む流動資産(機械など換価できる固定資産も含む)を担保とした融資「ABL」による資金調達もあります。

(8)手形割引

手形割引は満期前の手形を第三者へ裏書譲渡し、満期日までの利息に相当する額や手数料を差し引いた金額で換金することです。

つまり、手形を期日前に資金化する方法です。手形は支払いの期日まで資金化を待たねばなりませんが、手形割引を用いれば早期に手形を資金化をできます。

(9)不動産担保ローン

不動産担保ローンとは、その名ごとく、不動産を担保とした有担保ローンのことです。

担保があることで貸し手である金融機関等のリスクが低いため、借入企業自体の財務状況の審査については無担保ローンより緩やかになっているようです。

また、資金の使いみも銀行のプロパーローンのように厳格な取り扱いではなく、比較的自由に、どんな使途でも借り入れできるようです。

(10)コマーシャルペーパー

コマーシャル・ペーパー(CP)とは、企業が短期で資金調達するための、無担保の約束手形のことです。ただし、このCPは優良な大企業が活用する資金調達方法で、中小企業には活用できません。

企業が直接借入をするという点では、社債と同様な資金調達です。

社債との大きな違いは、社債は有価証券であるのに対し、CPは手形なので銀行でも取扱いができます。

社債の償還期間は通常1年以上ですが、CPの償還期間は通常1年未満で、30日以内のものが多く、短期的資金調達と言えます。

以上がお金を借りるという資金調達を、その方法から分類し、銀行融資、公的資金融資、制度融資、ビジネスローン、社債発行、コマーシャルペーパー、ファクタリング、手形割引などについて説明してきました。

これらの資金調達については、それぞれの借入れ条件は様々で、担保の有無、期間の長短、保証の有無、資金使途、返済方法などによりそれぞれ異なります。

先にも述べましたが、それらの要素をよく勘案したうえで、最適な方法を選択することが重要です。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。