融資情報

第2段階:借入手続きの流れを知ろう!(申し込み)

第一段階で記載した書類(ファイリングにする必要はありませんが、融資審査担当者に見易くしておくと印象が良いでしょう。)を日本政策金融公庫の場合はインターネット経由での申込や窓口に提出して申込ます。

信用保証協会の信用保証付き融資を申込む場合は最寄りの金融機関に申込ます。

ここでは、「借入申し込み」の基本的なことを記載します。

1、日本政策金融公庫への融資申し込み

日本政策金融公庫の場合は、自社の管轄する支店へご提出ください。

※管轄する支店とは、通常本店登記の最寄りの支店になります。

また、インターネット経由でも申込が可能です。

2、信用保証協会への融資申し込み

信用保証協会ですが、信用保証協会はあくまで、保証する機能のみですので取引金融機関に借入を申込みます。

※取引金融機関とは、創業の場合は口座が開設されている金融機関となります。

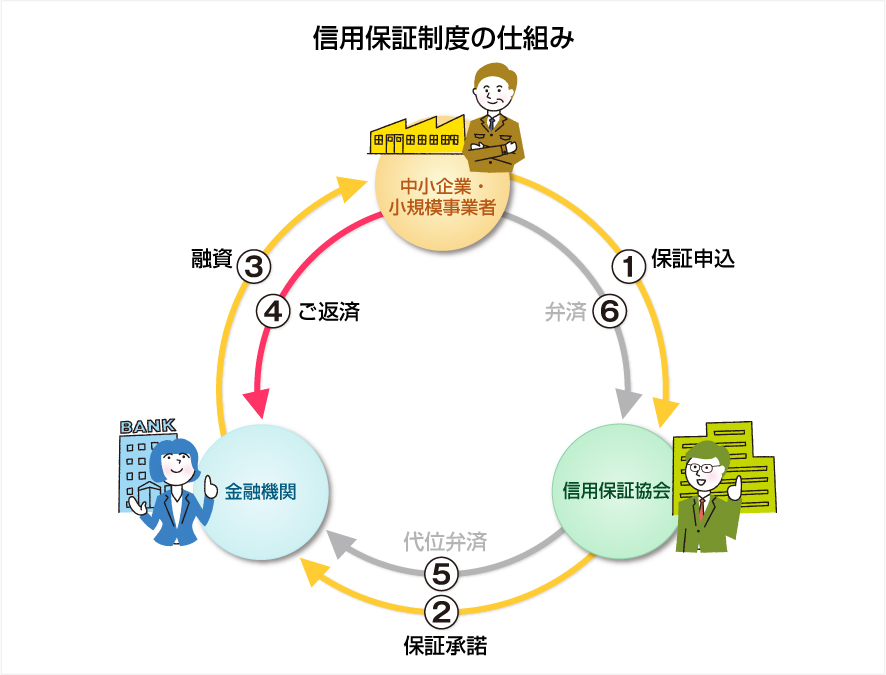

ちなみに、下記の「信用保証制度」の図では①の信用保証申込の前に金融機関に相談・信用保証付き融資を申込とお考え頂くと分かり易いと思います。

3、日本政策金融公庫の面談

日本政策金融公庫ですが融資の申し込みをすると、通常は電話か申込窓口で面談日の予約が入ります。

また、面談時に必要な書類も電話連絡か必要な書類を記載した書面を「その場で渡されるケース」と数日経って「郵送で来るケース」があります。

これは単純に担当者を決める時間差ですので神経質になる必要はないです。

面談時に指示された当日持参の必要な書類は面談時には必ず持参してください。

持参しないと持参できない理由があると思われますので評価はマイナス(融資取組にマイナス評価)になります。

どうしても持参できない理由がある時は、その理由を説明するしかないですのでご注意下さい。

面談時に、経営者の方によれば、よく話される方や、逆に無口な方々様々な方がいると思います。

一貫して言えることは、面談時に聞かれなければ答える必要はありません。

聞かれた質問を中心に回答すればそれで大丈夫です。

わざわざ不利になるようなことを率先して伝える必要はありませんし、融資に直接必要のない話をして墓穴を掘るという可能性もあります。

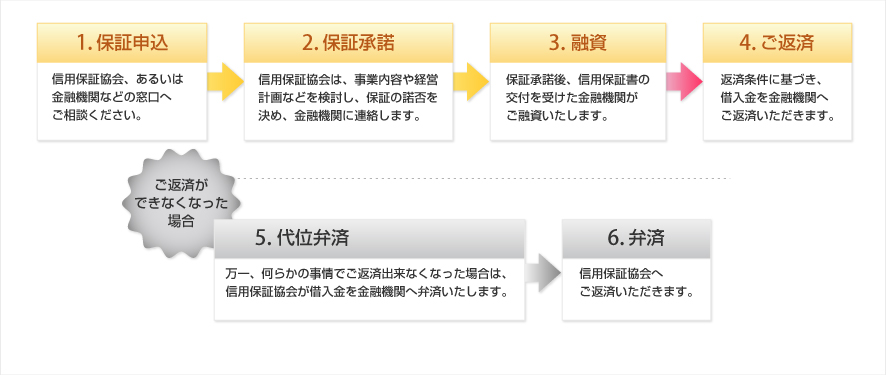

4、信用保証協会への書類審査

信用保証協会の場合は、申し込みをした金融機関経由で信用保証協会で審査をします。

このとき、金融機関では信用保証協会の申込用紙の他に信用保証協会用に補足説明を添付して信用保証協会へ提出しています。

信用保証協会では、信用保証委託申込書等及び事業計画、金融機関からのコメント等に基づき審査をします。

まれにですが場合によれば、初回取引という事で、自社の事務所等で面談という事もあります。

信用保証の可否判断ですが、信用保証協会の場合は金融機関の事前審査等がありますので、日本政策金融公庫より1週間~2週間程度時間を要すると考えておいた方が良いでしょう。

また、自治体の制度融資(金利補助、保証料の補助)を活用すると自治体の審査(通常面談があります。)及び書類記入などが加わりますので更に2週間程度時間を要します。

急ぎの場合は、自治体の制度融資を使った場合は自治体での審査と信用保証協会での審査がありますので融資金の着金まで2ヶ月程度かかるものだと認識しておいた方が賢明だと思います。

5.金融機関との取引の考え方

経営者によれば、よく1行取引を強調されていますが経営する上は複数の金融機関と取引する事が良いでしょう。

確かに、1行取引も考えようによれば良いかもしれません。

現在は競争の社会ですし複数行との取引で融資の利率や他行に先駆けた融資提案等、思わぬ利点が生まれるかもしれません。

利便性からいえば、取引先との入出金や従業員の給与などの口座はメガバンクが良いと思います。

特に、一般的に振込手数料はメガバンクの方が安く、全国に支店も多いので使い勝手は良いと思います。

しかしながら、融資については考え方が異なります。

融資については、創業(起業)時には信用金庫や地方銀行が個人的には良いと思います。

信用保証協会付き融資であれば金融機関が信用保証協会へ融資先に対し前向きに取り組んでもらえるかということのアピールが重要となります。

メガバンクですと融資の額が小さいと前向きにやってもらえない可能性が高いです。

銀行員もノルマの世界ですので、融資の申込額が500万円、1,000万円の融資よりも、融資の申込額が5,000万円、1億円の融資を優先してしまう傾向は否めないと思います。

メガバンクの場合、上司へのアピールも必要なのでインパクトのある大きな融資案件を店内会議等で発表してしまうと、上司もそれが中心(本部から与えられる計数目標に対する見込み数字)となり、あまり小さな融資金額に対しては意に止めないようになってしまいます。

特に申込融資金額が大きくなればなるほど、その傾向が強いので、創業時には融資申込金額もそこまで大きくないため融資を申し込む場合は信用金庫や地元地銀が良いと個人的には考えています。

ちなみに、信用金庫や地方銀行の中でも、創業融資に前向きに取り組んでくれる先とそうでない先があります。

担当者次第という感も否めませんので、ご自身と合う金融機関(ご自身に合う担当者)に申し込む事をお勧めします。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。