融資情報

創業融資の種類(信用保証協会)

現在創業融資制度としては、日本政策金融公庫と保証協会を活用した各都道府県や市区町村が取り扱う「創業融資制度」があります。

市に保証協会があるところは市の創業融資も活用できます。

都道府県や市区町村の創業融資の保証は、保証協会がおこなっている事が殆どです。

また、都道府県や市区町村の創業融資であれば、保証料の一部軽減や利子の補給等のメリットもあります。

下記に記載するのは、あくまで実際に良く使用されている保証協会の創業融資制度となりますので、ご参照して頂ければ大凡商品内容が分かると思います。

1、創業期に利用可能な信用保証制度について

この記事に関する目次

(1)概要

- 一般的な保証制度においては、事業を営む者を対象としているところ、創業関連保証においては、事業を営む前であっても利用可能な制度。

- 信用保証協会による100%保証で、最大3,500万円の資金調達が可能。

(2)制度要件

①保証対象者

- 創業予定者(創業計画段階にあり今後創業する者)

- 創業後5年未満の者

- 中小企業・小規模事業者(会社)が、新たに会社を設立(分社化)

- 廃業後5年未満の者(再チャレンジ)

- 法人成りした者であって、法人成り前に行っていた事業の創業後5年未満のもの

②保証限度額

3,500万円

③保証割合

100%

④保証料率

各信用保証協会所定

⑤担保

無担保

⑥関連法

産業競争力強化法

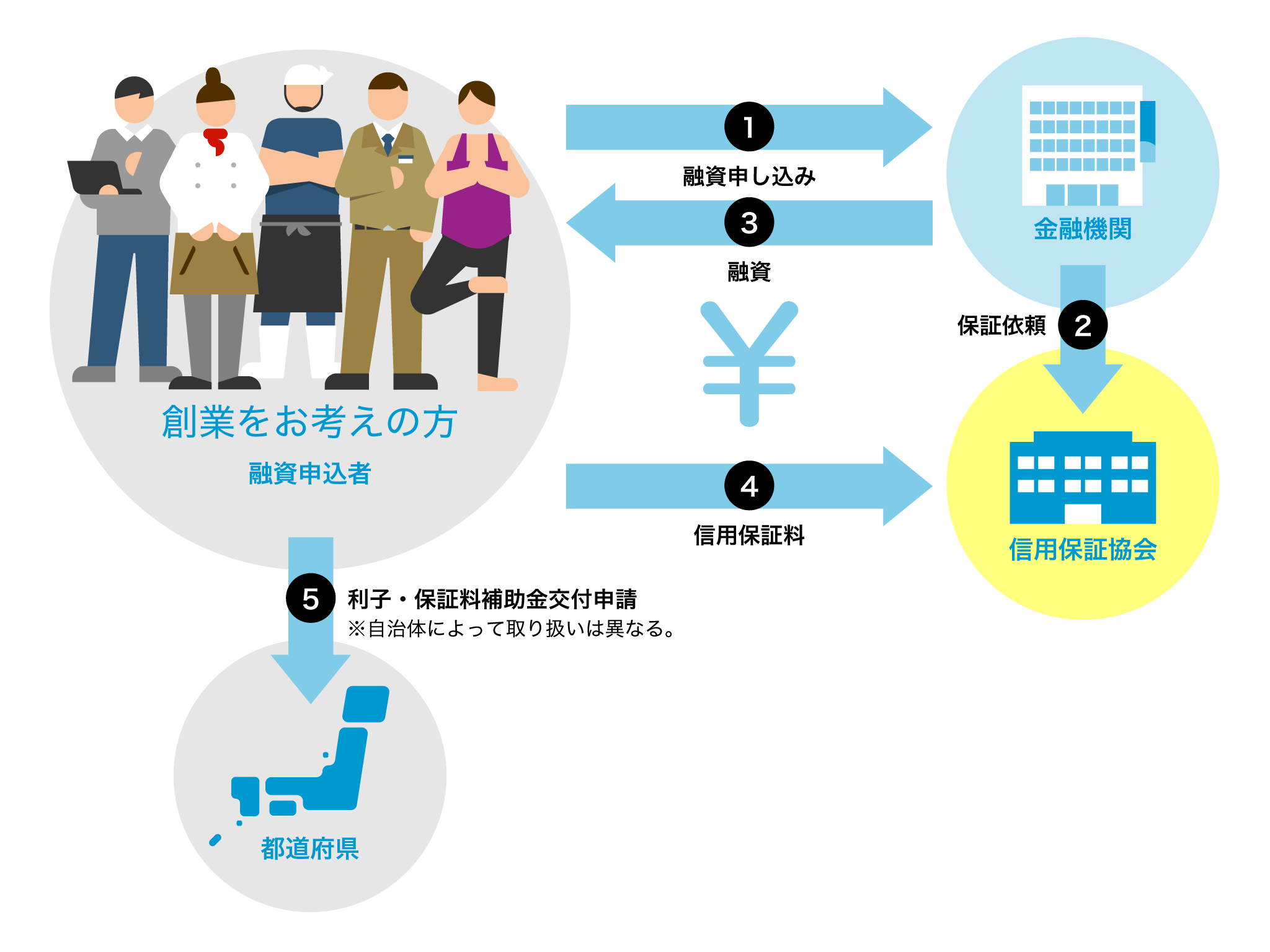

2、信用保証協会経由での創業融資の申込みの流れ

3、東京信用保証協会

(1) 創業融資

①保証対象者

(1)現在事業を営んでいない方で、1 か月以内に新たに個人で、又は 2 か月以内に新たに法人を設立して都内で創業しようとする具体的な計画をお持ちのお客さま

(2)中小企業者又は組合であり、創業した日から 5 年未満であるお客さま(個人で創業し、同一事業を法人化した方で、個人で創業した日から 5 年未満の方を含む)

(3)都内で分社化しようとする具体的な計画を有する会社又は分社化により設立された日から 5 年未満のお客さま

*許認可事業を開始される方は、原則として事業に必要な許認可等を受けている(受ける)ことが必要です。

②融資限度額

3,500万円以内(保証対象者(1)は自己資金(※)に 2,000 万円を加えた額の範囲内)

③資金使途

運転・設備

④返済方法

運転資金 7 年以内(据置期間 1 年以内を含む)

設備資金 10年以内(据置期間 1 年以内を含む)

⑤保証料率

保証協会所定の料率

⑥融資利率

(責任共有対象の場合)

【固定金利】

融資期間

3年以内 :1.9%以内

3年超 5 年以内 :2.1%以内

5年超 7 年以内 :2.3%以内

7年超 :2.5%以内

【変動金利】

短プラ+0.7%以内

(責任共有対象外の場合)

【固定金利】

融資期間

3年以内 :1.5%以内

3年超5年以内 :1.6%以内

5年超7年以内 :1.8%以内

7年超 :2.0%以内

【変動金利】

短プラ+0.2%以内

⑦担保

原則として不要

⑧保証人

法人(組合を除く)は、原則として代表者を連帯保証人とします。

組合は、原則として代表理事を連帯保証人とします。

個人事業者は、原則として連帯保証人は不要です。

⑨その他(※本制度における「自己資金」の考え方)

下表の【A】の総額から【B】の総額を差し引いた金額をいいます。

各金額は「確認資料」により確認させていただきます。また、他の資料により確認させていただく場合もあります。

【A】創業される方が、事業に充てるために用意した資金

内容確認資料

(1) 残高が確認できる預貯金:預金通帳等の写し

(2) 客観的に評価が可能な有価証券に当協会の定める:評価率を乗じた額 取引通知書、投資報告書等

(3) 敷金、入居保証金:賃貸借契約書及び預り証等の写し

(4) 資本金、出資金に充てる資金:株式払込金保管証明書等

(5) 保証申込前に導入した事業設備(不動産を除く):領収書等

(6) その他の客観的な評価が可能な資産(不動産を除く):金額の確認できる客観的な証明書類

【B】借入金等

内容確認資料:返済予定表または残高、借入始期・終期のわかるもの

(1) 残存返済期間が2年以上ある住宅ローンの年間返済予定額の2年分

(2) 残存返済期間が2年以上ある設備導入資金等の長期借入金の年間返済予定額の2年分

(3) その他の借入金全額

(2) 創業カードローン当座貸越根保証制度(略称:アーリーカード)

本制度は、創業期にある中小企業のお客さまの経営に必要な資金を当座貸越により反復継続的かつタイムリーに供給するための保証制度です。従来の当座貸越形式の融資は利用する際に一定水準以上の金融機関取引実績を求められるなど、一般的に創業まもないお客さまには敷居の高い面があります。

当保証制度の活用で、身近な形で当座貸越として利用可能です。

保証制度の概要は以下のとおりです。

①保証対象者

保証申込時点で創業後 5 年以内である中小企業者

②融資限度額

300 万円

③保証期間

1 年

④責任共有

責任共有対象

⑤返済方法

約定弁済または随時弁済

⑥保証料率

⑦貸付利率

金融機関所定の利率

⑧担 保

原則として不要

⑨保 証 人

原則として法人代表者のみ

⑩そ の 他

更新は新規申込手続(継続新規)による。原則として創業後 10 年まで更新可。

・スマートカードローン当座貸越根保証制度(略称:スマートカード)との併用は不可。

資金繰りが厳しく、資金調達の準備が必要、自社に合った融資制度を知りたい、

手続きが難しそうで進める自信がないなど

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。

元銀行員が融資獲得まで

サポートします!

- 資金繰りが厳しく、資金調達の準備をしなければ心配。

- 自分に合った融資制度を知りたい。

- 手続きはが難しそうで、自分ではなかなか進められない。